2021年的光伏,可以用冰火兩重天來形容。

一邊是“碳達峰碳中和”目標的加碼,一邊是原材料多晶硅的瘋狂漲價。

大家都知道,2021年是光伏平價上網之年。集中式光伏電站沒有了補貼,光伏的裝機成本優勢,在煤電面前也實現了趕超。

但現實情況是,硅料價格回到10年前,組件價格回到3年前,下游開發商只能采取觀望態度。

說好的平價呢,說好的爆發呢?

上半年,國內的累計裝機17.94GW,同比增長37.05%。7月新增并網4.93GW,從數量看,效果還不錯。

但從各家企業發布的半年報業績看,上游的硅料毛利激增,收獲滿滿。下游的電池組件停產的停產,虧損的虧損。

一場光伏產業環節的零和博弈之戰,充斥在全年的光伏之路上。

一、2021的光伏供與求

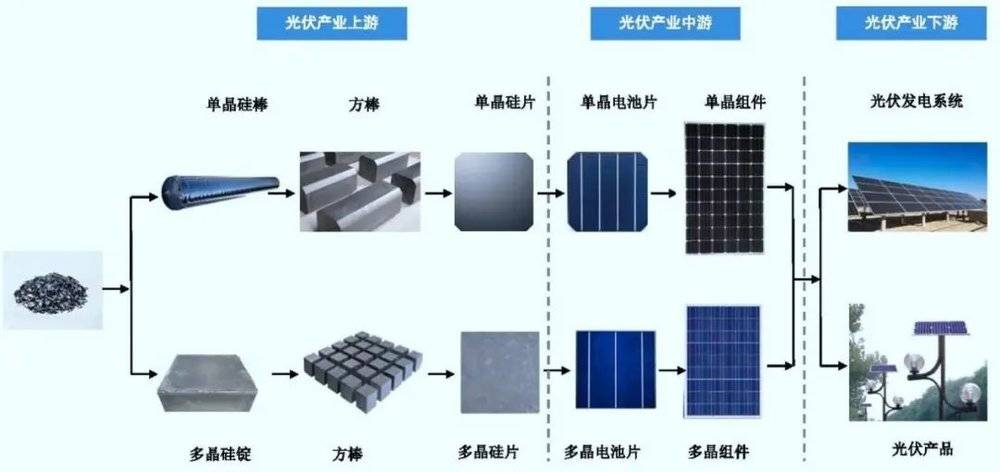

按照光伏的晶硅主產業鏈劃分,可以分為硅料、硅片、電池片、組件、應用五大環節。

光伏主產業鏈導圖 圖片來源:隆基股份

如果排除應用環節的發電側,那么,整個光伏產業鏈當中,位于最上游的是原材料多晶硅,而最下游的則是光伏組件。

光伏組件構成 圖片來源:索比太陽能

光伏的制造環節以及價格變化,與新能源汽車當中的鋰電池具有一定的相似性。鋰電池,用于汽車的驅動能源,而光伏組件,用于太陽能發電。

一方面,需要不斷降價體現出價格競爭力。另一方面,鋰電池和組件都容易受到上游原材料價格波動的干擾。

1. 決定全局的總需求

光伏裝機量是光伏需求的直接體現。更是決定整個光伏板塊的“牛鼻子”。

“雙碳”目標的提出,如果按照2020年的國內裝機量為基準進行估計,為未來5年光伏的總需求帶來較強的確定性。

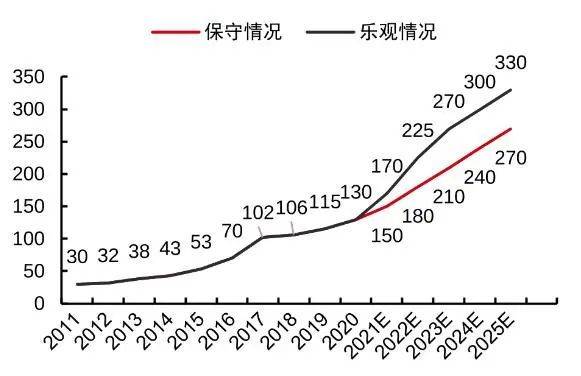

當前,對未來5年期間光伏的主流估計是,如果按照樂觀估計的話,國內的裝機需求CAGR為18%,按照保守估計的話,CAGR為14%.

“十四五”期間國內光伏裝機需求估計(單位:GW)數據來源:CPIA

2021-2025年全球光伏裝機估計(單位:GW) 數據來源:中信證券

從全球范圍來看,2021~2025年,樂觀的光伏裝機需求CAGR約20%。也就是說,在未來5~10年的裝機需求上,前景是沒有問題的。

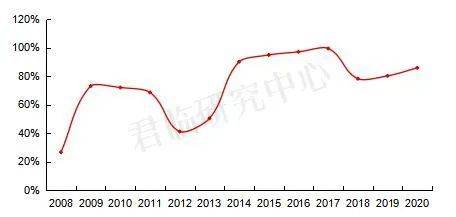

對于新能源的樂觀態度,并不意味著實踐層面的樂觀。上半年,國內光伏新增裝機14GW,其中,集中式光伏電站5.3GW、分布式光伏8.7GW。

2016—2021H1裝機情況 圖片來源:君臨

從裝機量規模來看,與樂觀高漲的光伏預期相比,上半年的國內光伏裝機幾乎創下了近6年來的新低。尤其是集中式地面電站裝機慘淡。

當然,7月有所好轉,7月份國內并網3.1GW,同比增長67.69%;1-7月國內并網17.94GW,同比增加37.05%;

當然,這里面值得關注的一個亮點是:分布式光伏的裝機量大規模反超集中式裝機量。

究其原因,一方面得益于分布式方面還有3分錢每瓦的補貼。另一方面,屋頂光伏等政策的出臺,加速了分布式發展速度。

從全球范圍來看,在光伏組件出口方面,1-7月份,組件月出口量平均7GW,相比國內光伏裝機的尷尬局面,國外市場算是聊以慰藉,但距離全年樂觀裝機估計,仍有較大差距。

2021年1-7月份光伏組件出口量(單位:GW) 圖片來源:君臨

2. 陷入內卷的總供給

2021年是光伏平價上網的時代,當然戶用分布式光伏方面還有少許補貼。又是“3060”目標開局之年,行業景氣度的提升,也讓各路光伏英雄摩拳擦掌,加碼產能。

2021年上半年我國光伏產業鏈新增產能 圖表來源:君臨

上半年,全國多晶硅、硅片、電池、組件產量分別達到23.8萬噸、105GW、92.4GW、80.2GW,分別同比增長16.1%、40%、56.6%、50.5%。

也就是說,從光伏各個生產環節的產能變化來看,整個市場一片大好,完全契合了碳中和目標的產業需求。

在整個產業鏈擴產進程當中,作為中下游的電池和組件的擴產最為激進。

2021年部分光伏企業組件新增產能 圖表來源:君臨

目前涉足光伏組件的主要企業有隆基、天合光能、晶澳、東方日升等幾家企業。整體呈現出的格局是:隆基等上游企業加速向下游滲透,晶科等下游組件企業積極向上游拓展。

行業的一體化發展成為光伏人的一致打法。

3. 供需錯配的尷尬

如果用一個詞匯來形容2021年的光伏市場,最大的亮點或許并不是碳中和,而是漲價。

目前,全球的光伏原材料多晶硅90%的產能集中在我國。而今年的多晶硅產能也就55萬噸,可以滿足170GW的裝機量。

但是中下游的電池和組件產能規劃達到了近300GW。一邊是景氣度日漸高漲的光伏預期,一邊是硅料緊缺的尷尬局面。

嚴重的上下游產能錯配,帶來的直接后果就是漲價。即使是漲價,硅料的短缺仍然成為制約整個光伏市場發展的“卡脖子”問題。

2021年國內多晶硅市場供需缺口 圖片來源:君臨

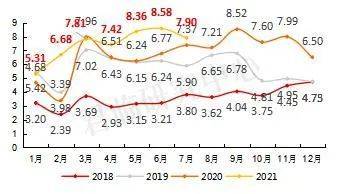

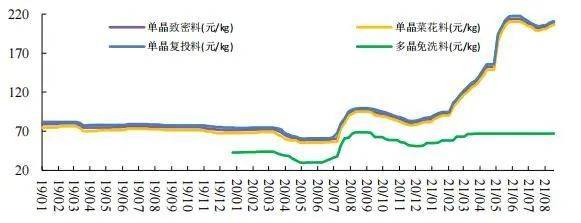

正是因為巨大的缺口存在,多晶硅的價格從去年的不到60元每公斤,上漲到目前的200元每公斤,漲幅高達300%。

2020-2021年多晶硅價格走勢 數據來源:硅業協會

這種多晶硅價格的走勢,似乎讓人想起了10年前的國際多晶硅巨頭漲價,讓無數中下游的電池組件企業沒有撐到最后,倒在了黎明前。

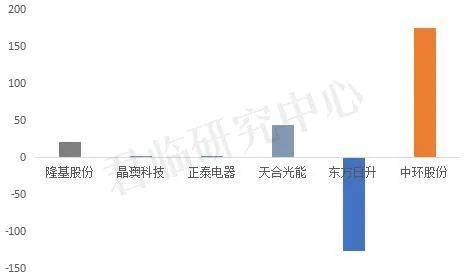

2021年上半年部分光伏組件企業凈利潤 增長率(%)

圖片來源:君臨

從幾家從事光伏組件生產的企業來看,除了隆基與中環憑借這硅片的毛利支撐,其他組件企業的利潤真的是不忍直視。

當然,因為漲價,原本景氣度高升的光伏市場,供應鏈價格對國內光伏電站終端需求的抑制,在上半年裝機數據中體現明顯,在上游價格持續上漲的高壓下,光伏電站下游裝機需求并不樂觀,創下近六年來的裝機最低規模。

二、太陽能上的價值博弈

縱觀中國光伏發展的20年,總的來說,過剩是普遍的,短缺是暫時的。這種行業發展的特征也決定了整個光伏市場注定會向頭部企業集中。

1. 產業的屬性

大家知道,在光伏產業發展之初,這是一個市場、原料、技術三頭在外的行業。和今天的芯片一樣,早期的“卡脖子”問題也集中反映在原料多晶硅上面。

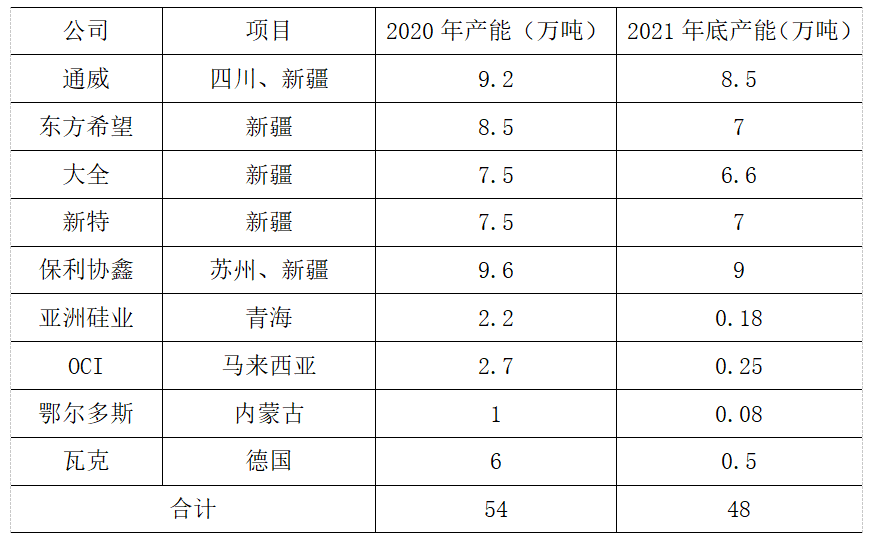

而在上游的多晶硅料環節,由于化工項目建設周期長,盡管幾大多晶硅料也在擴充產能,但周期需要1-2年,遠水解不了近渴。

全球主要多晶硅企業產能統計 圖表來源:硅業協會

從上表可以看出,目前,算上一線二線的全部多晶硅產能,總體在55~60萬噸之間,而中下游的需求量在80萬噸左右,遠遠無法滿足中下游產能需求。

并且,多晶硅企業在建的產能到年底才能釋放,還需要緩慢爬坡。這就意味著2021年~2022年的多晶硅供應都是供不應求的。

至于為什么會出現上游原材料不夠用的情況,以至于導致了現在“擁硅為王”的局面,主要原因就是行業的周期性決定的。

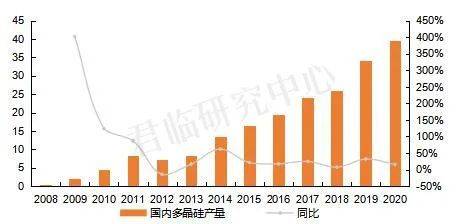

通過對國內光伏歷史回溯可以發現,充斥在20年光伏發展時間脈絡中的典型特征就是周期性。

從歷年多晶硅產能變化的情況看,穩步爬升是其主要形態,即便是遇到“3060”這樣的十年不遇的機會,硅料的擴產仍然是小步向前。

國內多晶硅產能變化 圖片來源:君臨

也就是說,上游原料的產業特征是:化工的重資產,投產周期是整個光伏產業鏈當中最長的一個。

多晶硅的產業屬性決定了光伏產業每3-5年都會出現一個周期性變化。

國內多晶硅產能利用率 圖片來源:君臨

2. 價值的博弈

光伏這個行業與新能源汽車當中的鋰電池具有一定相似性。

相似之處在于:都是一個需要和傳統能源進行成本競爭的行業。只有不斷降價才具有市場競爭力。

換句話說,這是一個量增價不能增的產業。

如果從這個角度來評判的話,以寧德時代、隆基股份為代表的新能源寵兒并不是一個很好的商業模式。

但商業模式的不夠完美,并不意味著企業或者行業的不行,在行業擴張的背景下,一方面享受行業增長帶來的貝塔效應,另一方面,憑借著優秀的資源配置能力,獲取阿爾法收益,是可行的。

所以,在行業的成長期內,這個行業中的企業產品毛利率一般是下行的,企業的增長主要依靠量的變化來帶動。

當然,毛利率的下降有一個競爭力區間問題。當產品價格下降到可以和傳統能源抗衡的區間時,毛利率會穩定在該區間,實現量增價穩的增長態勢。

在這個產業生命周期內的頭部企業,一定會玩命的融資、擴產,搶占市場份額。當高速增長的成長期進入中場,自然可以實現躺贏的目標。

隆基股份是這么玩的,寧德時代也是這么玩的。

也正因如此,有些人看了一眼寧德時代或者隆基股份的半年報,發現毛利率下降就大呼小叫。

實則是沒有看到行業的價值特征。

在我們接觸這些企業之前,就應當看到其內在產業屬性。

商業模式驅動產品毛利的下降是一個維度。受到原材料漲價的影響,毛利進一步擠壓,是今年鋰電池、光伏遇到的頭疼問題。

在剛剛實現平價的背景下,光伏組件的價格下降幅度遠未到達穩定的區間。市場終端是無法承受大幅漲價的。

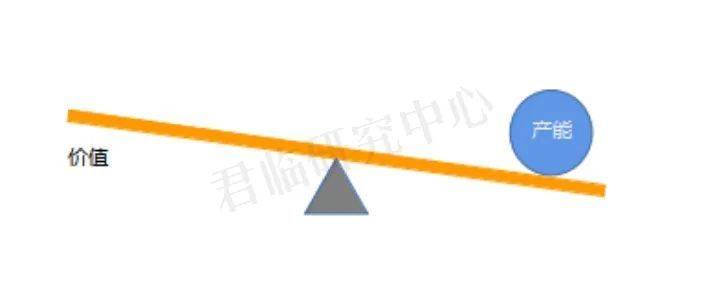

總的來看,在這種商業模式驅動下,整個光伏產業鏈成為了一種類似零和博弈的游戲。

如果把光伏的各個環節比喻成蹺蹺板,那么各個環節的產能就是一個移動的重力球。當下游產能大于上游多晶硅產能,價值的蹺蹺板自然會向多晶硅傾斜,擠壓下游的價值。

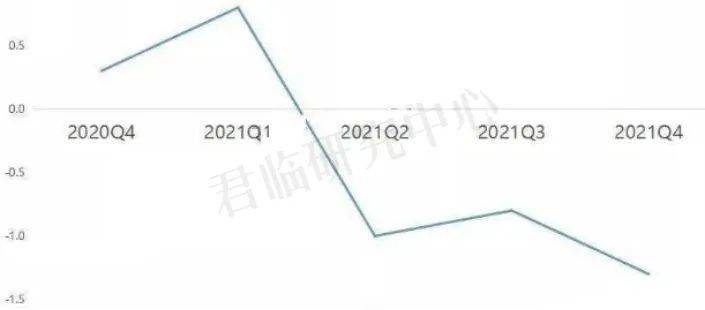

2021年上半年光伏各環節凈利潤增長率 圖片來源:國盛證券

產能與價值邏輯導圖 圖片來源:君臨

目前終端無法承受大規模漲價的前提下,零和博弈的價值鏈呈現一邊倒。但隨著多晶硅價格的平穩,價值的天平自然會像下游的組件端進行傾斜。

另一方面,光伏產業的動態平衡也決定了,上游的多晶硅不可能一直占據價格C位。畢竟,這不是一個可以產生更高附加值的To C市場。

三、誰會是最終的贏家

今年的光伏市場,大家都在吐槽,小心被硅料燙傷。

不服氣的多晶硅企業出來反駁,前兩年玻璃漲價的時候,為什么不說小心被玻璃劃傷了。

我們才剛過幾天好日子,就燙傷了光伏市場。

立場不一樣,結論自然是不一樣。

其實,資本市場對多晶硅的漲價,應該說反感成為大多數,只要硅料價格穩定,光伏板塊將立馬來一個小升浪。

由此可見,多晶硅價格成了決定產業全局的生死扣。

1. 多晶硅漲價何時休?

7月份以后,在屋頂光伏、分布式等政策驅動下,電池組件開工率逐步修復,排產持續提升,導致了7月硅料硅片價格略微下跌后,8月重回上漲趨勢,月環比漲幅分別達2%、5%,已接近2021年6月最高值。

也正因為如此,在土地、屋頂成本偏低的情況下,分布式的裝機較為亮眼,集中式電站的裝機受到價格抑制明顯。

目前,通威股份的在建8萬噸硅料項目,樂山二期的4萬噸會在10月份投料,保山一期的4.5萬噸預計在11月份投料,包頭二期的5萬噸在明年6月份投產。

其他主要玩家當中,大全的3.5萬噸今年底投產。

也就是說,2022年的一季度,會有一個硅料項目集中投產期。有望成為影響多晶硅價格走勢的分水嶺。

另外,最近熱議的問題還有工業硅限產以及合盛硅業新疆基地事故,一系列因素導致工業硅價格高漲,作為多晶硅的原料,工業硅的價格進一步向多晶硅傳導。

工業硅這個產業,之所以限產,是因為其科技含量較低以及高耗能問題。

就目前而言,工業硅的用途中,只有不到三分之一用于生產多晶硅,所以工業硅的價格影響有限。

工業硅用途占比 數據來源:硅業協會

綜合而言,2022年的春天,多晶硅的價格見頂是有望實現的。

當然,鑒于總下游的產能以及裝機需求,價格也不太容易發生斷崖式下跌,保持在150元/公斤區間是有可能的。

2. 組件的春天還有多遠?

從目前的組件環節價格情況看,上半年單晶組件價格上漲7.32%,價格達到了1.8元。

光伏組件價格變化 數據來源:PVinfolink

光伏組件的成本占比電站系統(集中式)的40%左右,綜合計算,在一個光伏組件當中,硅料的成本占比為20%。

而根據電站的主要投資方央企投資收益預期,盡管普遍下調,但6%是一個考量決策的關口。而對應的組件價格是1.9元/W。

每年的6月30日和12月31日,是中國光伏行業的重要時間點。

在這兩個時間點里,國內光伏項目集中并網,需求旺盛,一般會出現“6·30搶裝潮”和“12·31搶裝潮”。

但眼下,6.30是指望不上了,12.31要想出線,恐怕在概率上,和國足出線世界杯有一比。

眼下的光伏板塊仍在繼續分化,上游的原料把握著全局生死扣,任憑中下游企業拎著現金排著隊,而上中游的硅片憑借著幾乎壟斷的市場地位跟漲,通過硅片賺取的收益向下游拓展。

組件的企業成了最不受待見的一個。

從商業模式上看,處在下游的組件企業,一直承受著電站投資成本和上游原料的兩頭擠壓,也是長期受到病垢的原因之一。

但從光伏的本質來看,與鋰電池有著異曲同工之妙,所有的主副產業鏈,都是為了面向光伏電站的裝機。

從某種意義上,終端的組件更像一個直面消費者的To C環節。

而終端的品牌、渠道布局,并不是一天可以完成的。

在日益內卷的光伏市場,頭部企業們想盡辦法實現縱向一體化。這也是隆基股份這樣的硅片優勢企業玩命進軍下游組件的內在邏輯。

僅僅就下游的組件來說,在光伏各個環節中擁有一體化優勢的頭部企業,在經歷了短暫的價格抑制后,在量增的基礎上,實現利潤反轉,是必然的事情。

在熱鬧的2021年,硅料、硅片企業們賺的盆滿缽滿,電池組件企業盼望降價盼的望眼欲穿。

如果把光伏產業的周期性與碳中和目標的趨勢性相結合的話,2022年的光伏市場,蹺蹺板的價值端向組件企業傾斜,尤其是隆基股份這樣的一體化企業傾斜,是大概率的事情。

在投資這件事上,大家都希望在底部實現精準抄底,在頂部實現完美逃脫。但是,所謂底部,往往就是市場變化的至暗時刻。

可以想象,如果目前的光伏產業鏈繼續分化,硅料直奔著250元或者300元沖刺,對于電池和組件來說,就是至暗時刻。

這些年的光伏發展實踐是,產能的過剩、需求的斷崖都是一次次行業洗牌的開始。

洗牌的過程中,二三線的企業們掉隊出局,頭部企業們趁勢稱雄。

而一路走來,所謂的至暗時刻往往就是春天的開端。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們