三、 光伏主原料鏈發展情況

下游-系統

(1)應用場景

光伏的下游系統為資本密集型行業,裝機量的不斷增長依賴持續不斷的資金投入,終端應用主要為大型地面電站和小型分布式光伏電站:

地面電站與公共電網相連接且共同承擔供電任務,一般位于郊區或偏遠荒漠、丘陵。

分布式光伏電站在用戶場地附近建設,運行方式以用戶側自發自用、多余電量上網,且在配電系統平衡調節為特征。分布式光伏強調就地消納,包括水面光伏電站,漁光互補電站,畜光互補電站,農光互補電站,村級電站,光伏幕墻,光伏車棚,工商業屋頂電站,以及戶用光伏等。

(來源:中國光伏行業協會)

(來源:中國光伏行業協會)

隨著電網的優化升級,西北地區電力消納或有所緩解;同時在大規模平價項目、特高壓建設、電改、光伏+等因素驅動下,未來的增量將主要集中在集中式地面電站,成為電網能源側的重要部分。此外,光伏發電作為可移動電源,在消費品領域及BIPV領域的推廣,預計“十四五”中后期,分布式光伏占比或將回升。

2019-2025年我國不同類型光伏應用市場變化趨勢(來源:中國光伏行業協會)

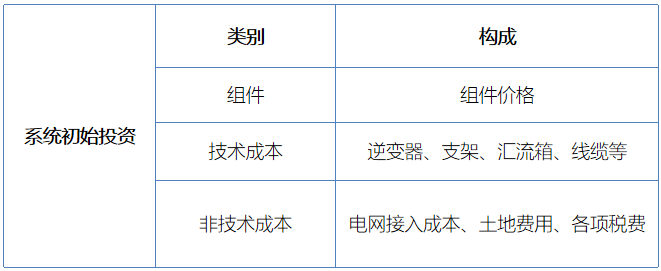

(2)生產成本構成

光伏初始投資成本包括組件價格、技術成本、非技術成本,技術成本指各類支持光伏系統發電的配套設備,非技術成本指的是電網接入成本、土地費用、各項稅費等與光伏技術發展無關的成本。

系統初始投資成本構成(來源:中國光伏行業協會)

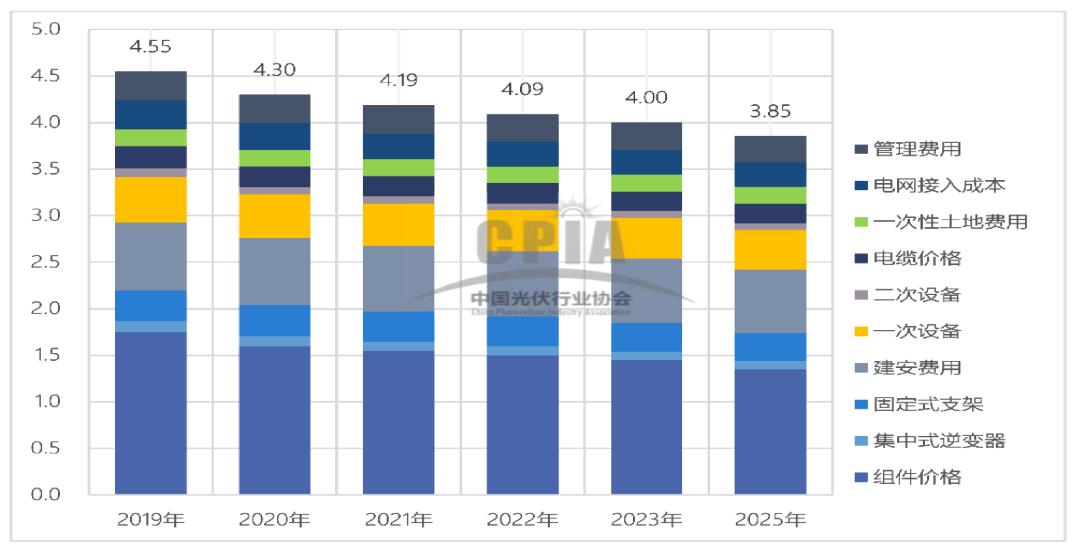

光伏初始投資成本持續下降。

2019年地面光伏系統初始全投資成本為4.55元/W,較2018年下降7.5%,組件占比38.5%,非技術成本約占17.6%(不含融資成本),較2018年上升0.8%,未來組件價格將持續降低,其他成本降幅不大。

2019-2025年我國地面光伏系統初始投資變化趨勢(單位:元/W)(來源:中國光伏行業協會)

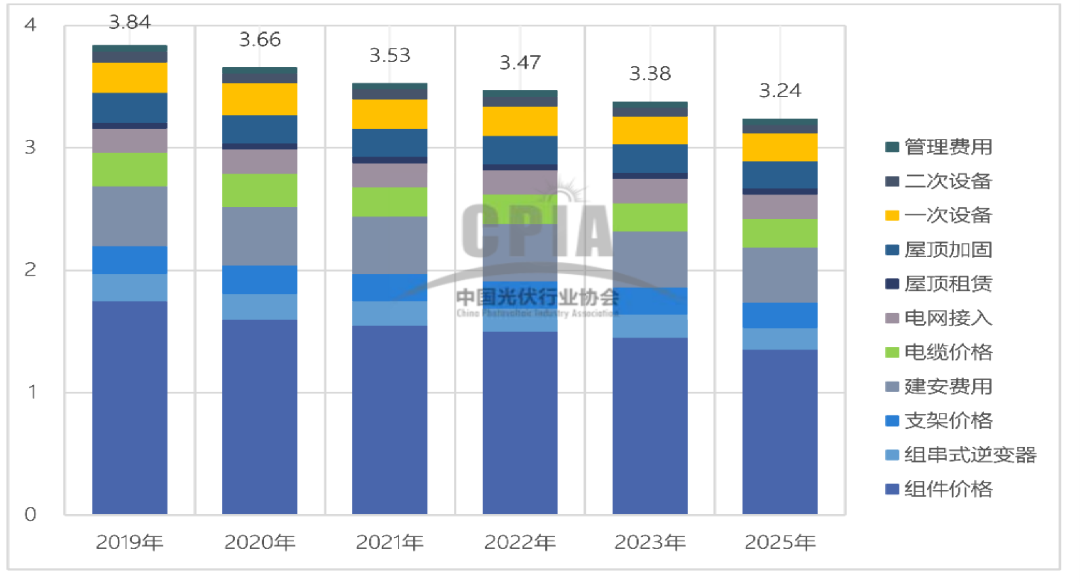

2019年工商業分布式光伏系統初始投資成本為3.84元/W,未來支架價格、建安費用、電網接入、屋頂租賃及屋頂加固的費用繼續下降的可能性較低。

2019-2025年我國工商業分布式光伏系統初始投資變化趨勢(單位:元/W)(來源:中國光伏行業協會)

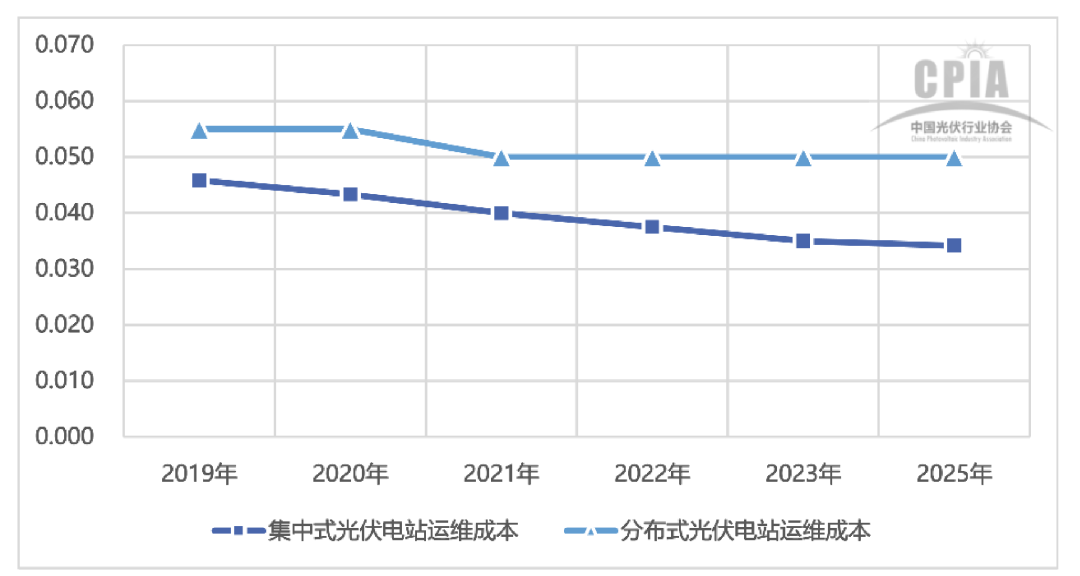

電站運維成本相比初始投資較小,主要為預防性維護、周期性維護及定期的設備性能測試等。2019年分布式光伏系統運維成本為0.055元/W/年,集中式地面電站為0.046元/W/年,未來幾年地面光伏電站及分布式系統的運維成本將持續保持這個水平并略有下降。

2019-2025年我國電站運維成本變化趨勢(單位:元/W/年)(來源:中國光伏行業協會)

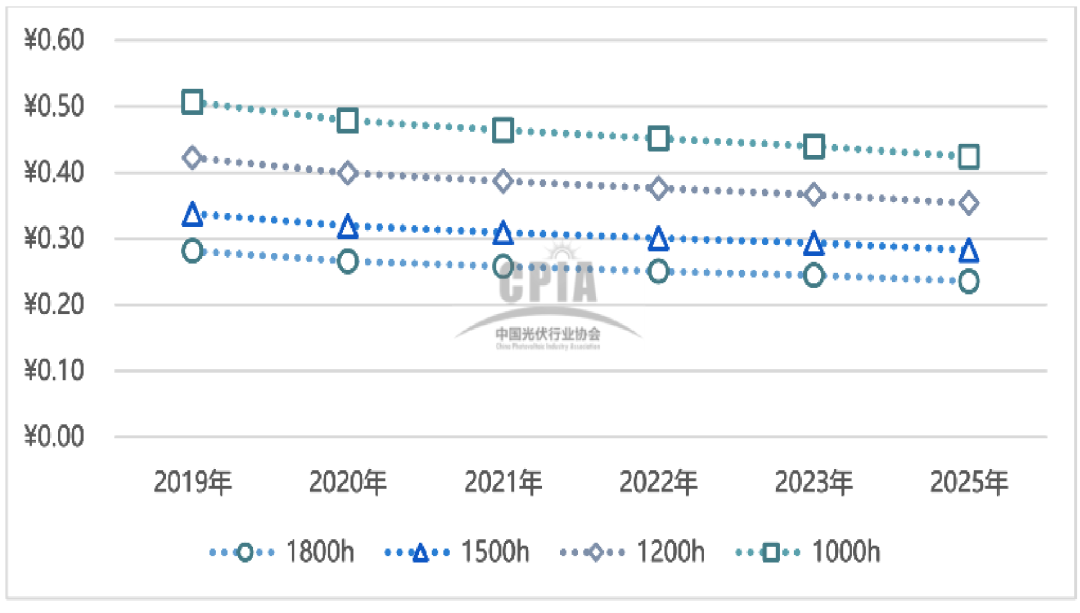

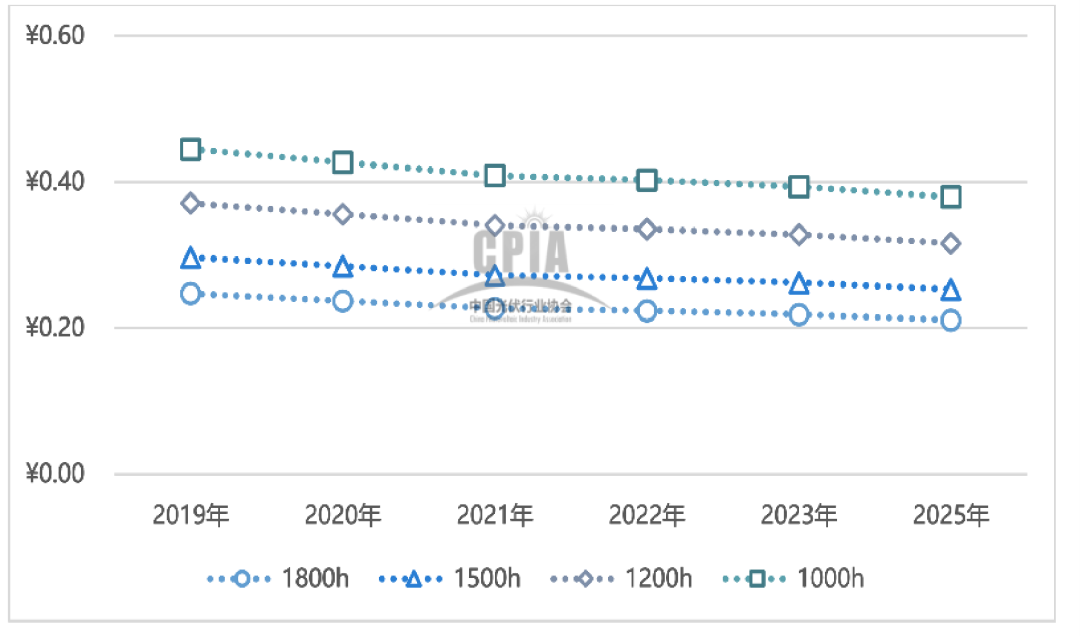

光伏市場從補貼驅動步入平價時代,核心評價指標將從內部收益率(IRR )向度電成本(LCOE)切換,度電成本與初始投資、運維費用、發電小時數有關,2019年全投資模型下地面光伏電站在1800小時、1500小時、1200小時、1000小時等效利用小時數的LCOE分別為0.28、0.34、0.42、0.51元/kWh,分布式光伏發電系統分別為0.25、0.30、0.37、0.45元/kWh。

據CPIA預測,預計2021年后光伏電站在大部分地區可實現與煤電基準價同價,工商業分布式光伏發電已實現用電側平價,預計未來1-2年可實現居民用電側平價。

2019-2025年光伏地面電站不同等效利用小時數LCOE估算(單位:元/kWh)(來源:中國光伏行業協會)

2019-2025年我國光伏分布式電站不同等效利用小時數LCOE估算(單位:元/kWh)(來源:中國光伏行業協會)

(3)主要廠商和競爭格局

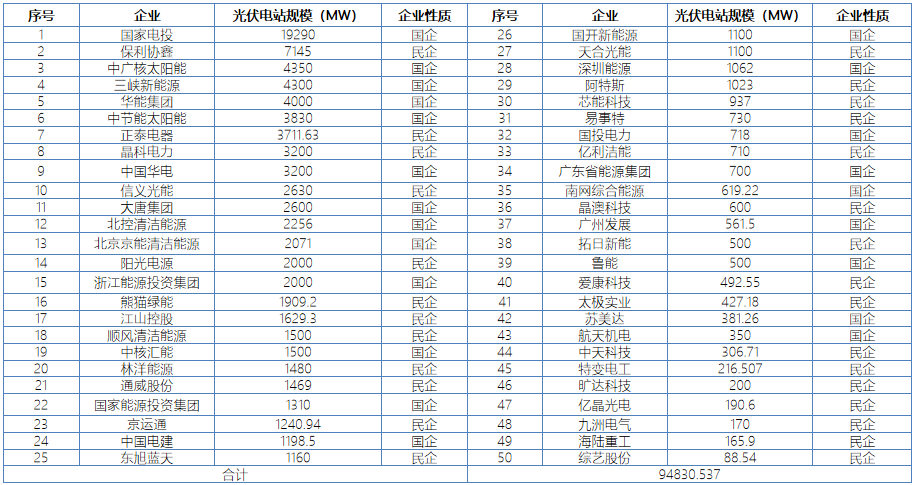

據北極星太陽能光伏網統計,截至2019年底,TOP50光伏投資商持有的電站規模達到95GW,占全國累計裝機規模的46%。其中國企22家,民企28家。就規模而言,國企持有光伏電站規模總計57.9GW,占比61%。2018年,約70%的光伏電站由民營企業投資,光伏電站投資商格局已然生變。

2019年底國內光伏電站投資商榜單(來源:中國光伏行業協會)

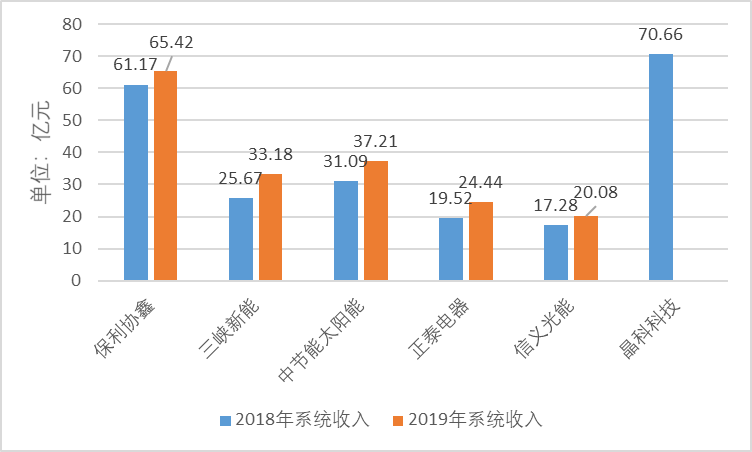

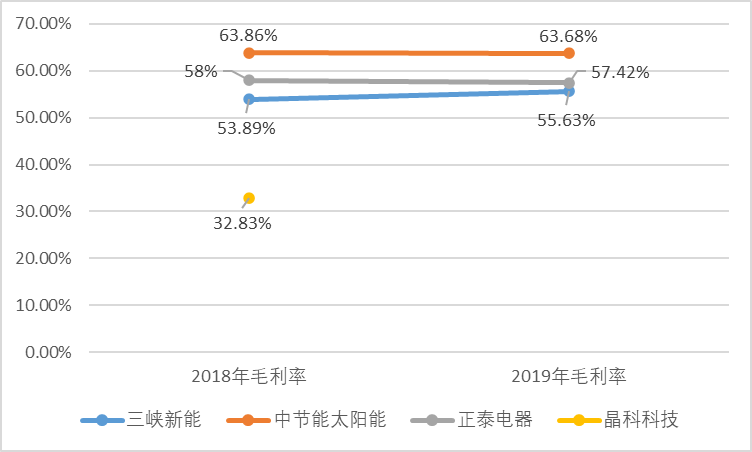

我國前十大光伏電站投資企業中,上市公司有6家,除保利協鑫、正泰電器外,主營業務多集中在下游環節。系統收入方面,晶科科技包含電站建設業務,其他主要為運營發電。在太陽能電力銷售方面的業績表現均呈上升趨勢。

上市公司2018-2019年光伏系統收入指標(來源:中國光伏行業協會)

上市公司2018-2019年光伏系統毛利率指標(來源:中國光伏行業協會)

四、光伏子產業鏈發展情況

光伏產業輔料及系統部件

(1)光伏漿料

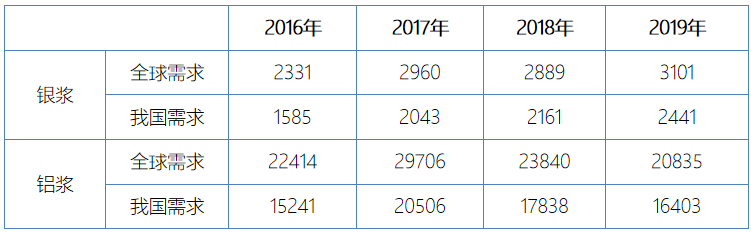

單片電池片的漿料耗量繼續下降。根據各類電池市場占比及對應的漿料消耗情況測算,2019年全球銀漿總需求量為3101噸,鋁漿總需求量為20835噸;我國銀漿總需求量為2441噸,鋁漿總需求量16403噸。鋁漿總需求量下滑,除了鋁漿在單片電池片耗量較少外,更主要的原因是雙面電池的市場占比提升,2019年占比約為14%,同比增長4個百分點。

2016-2019年全球/我國太陽能電池漿料需求情況(噸)(來源:中國光伏行業協會)

漿料國產化進程進一步加快。得益于近年來我國光伏產業的蓬勃發展,正面銀漿市場需求持續增長,正面銀漿國產化訴求亦隨之增加。雖然當前正面銀漿市場占比較高的還是進口漿料企業,但是隨著國產正面銀漿的技術含量、產品性能及穩定性的持續提升,且還具備一定的成本優勢,因此國產正面銀漿競爭力正在逐步上升。

市場競爭日益加劇,國內企業整體利潤較低。近年來,以無錫帝科、蘇州晶銀、廣州儒興、浙江光達、南通天盛等為代表的國內漿料企業通過持續研發和技術進步,實現了國產漿料質量和性能的快速提升,打破了國內光伏漿料長期依賴國外巨頭的市場格局。隨著漿料的國產化程度在不斷上升,良好的市場前景逐漸吸引了更多的競爭對手,使得漿料環節的市場競爭日益加劇,國內企業整體利潤較低。

(2)光伏背板

按材料分類,目前市場上背板主要分為有機高分子類和無機物類,有機高分子類包括雙面含氟、單面含氟和不含氟三類,無機物類主要為玻璃。

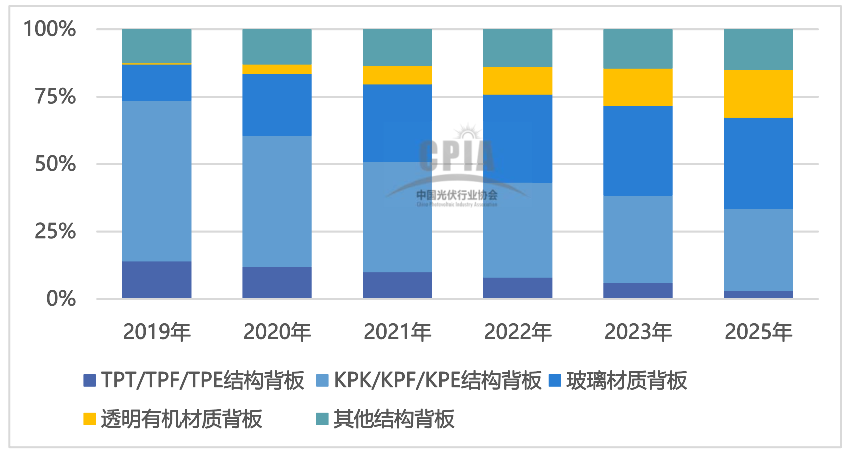

目前,市場上有機薄膜背板仍為主流,2019年占比約為86.5%;玻璃背板為輔,主要用于雙玻組件,占比約為13.5%。隨著組件功率的提升,光伏背板在單瓦組件成本構成中占比約3%左右。隨著后續透明背板的用量增加,預計透明背板的成本和售價會進一步下降。整體來看,在行業整體降本增效和平價上網的倒逼下,背板價格逐年下滑,企業毛利率也在逐年降低。

2019-2025年不同背板膠膜市場占比變化趨勢(來源:中國光伏行業協會)

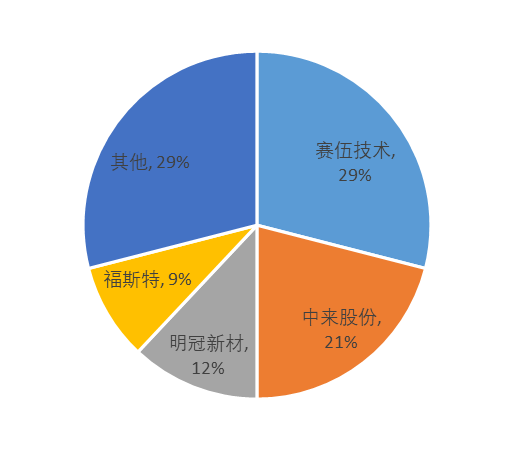

光伏背板同樣產業集中度較高,賽伍技術、中來股份市場占比合計達到50%。

主要背板廠商市場份額(來源:中國光伏行業協會)

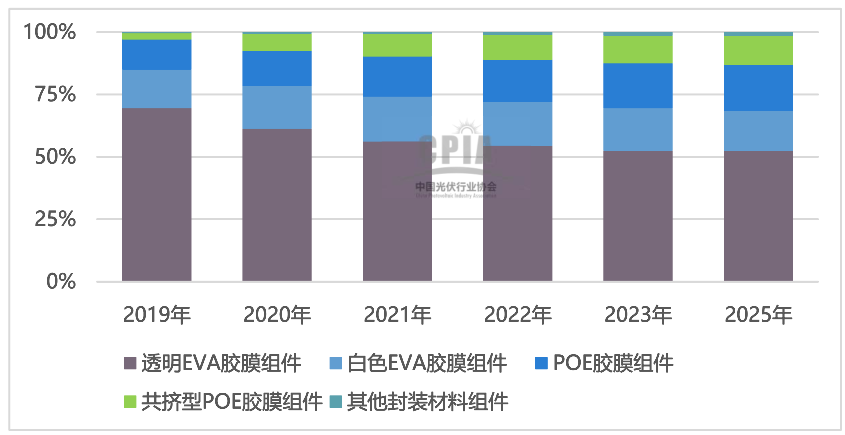

(3)光伏封裝膠膜

傳統的透明EVA膠膜仍是主流產品,約占69.6%的市場份額。預計未來隨著雙玻組件市場占比的增加,其市占率會逐步降低,所騰出的市場空間將被白色EVA 、POE膠膜及共擠型POE膠膜占據。

2019-2025年不同封裝材料的市場占比變化趨勢(來源:中國光伏行業協會)

2019年全球光伏組件封裝膠膜市場需求繼續呈增長態勢,但由于組件平均功率大幅提升,平均單瓦組件所消耗的封裝膠膜用量相應減少。

目前封裝膠膜市場,福斯特占據60-70%的份額,其次是海優威、東方日升、3M、鹿山、百佳等總份額大約25-30%,賽伍技術約為5%,但POE銷量全球第二,市場占比高達15%。

(4)光伏玻璃

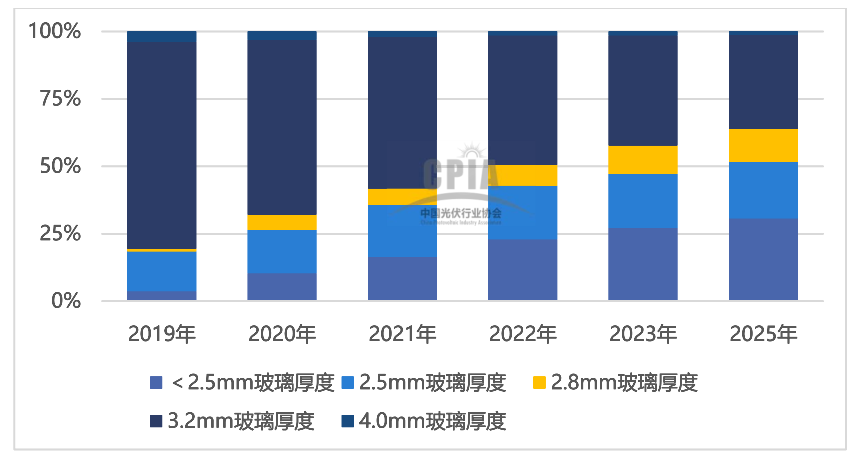

光伏玻璃是光伏組件用玻璃,通常作為常規光伏組件的蓋板玻璃、雙玻組件的蓋板和背板玻璃,以及雙面雙玻組件的背板玻璃,即鍍膜或非鍍膜超白壓花玻璃。

目前蓋板玻璃厚度主要有2.5mm以下、2.5mm、2.8mm、3.2mm、4.0mm等幾種規格,3.2mm的蓋板玻璃市場占有率最高為76.8%。隨著組件輕量化和新技術的不斷產生,蓋板玻璃會向薄片化發展,3.2mm厚度的蓋板玻璃市占率將不斷被壓縮,2.8mm及以下蓋板玻璃市場份額將逐步提升。

2019-2025年不同蓋板玻璃厚度的組件市場占比變化趨勢(來源:中國光伏行業協會)

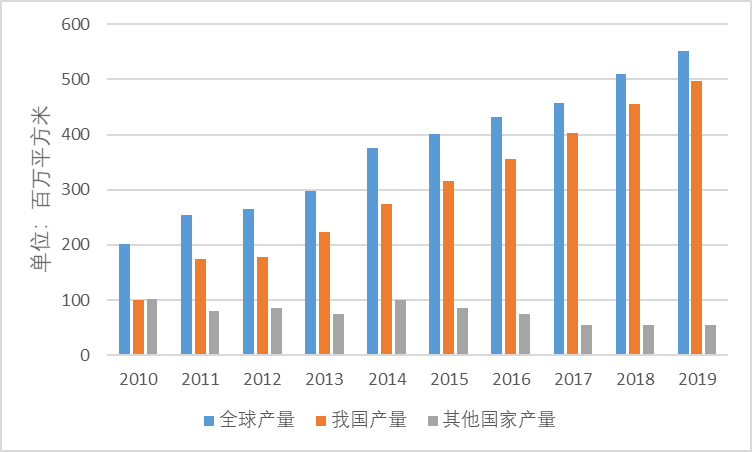

無論是從國際和國內看,光伏玻璃行業市場集中度都很高。全球來看,國際上約80%的光伏電池組件采用中國生產的光伏玻璃。

2010-2019年全球光伏玻璃產量情況(按3.2mm厚度測算)(來源:中國光伏行業協會)

目前光伏玻璃行業的主要參與者有信義光能、福萊特、彩虹、金信太陽能、南玻、中建材等企業,其中信義光能(約30%市場份額)和福萊特(約25%市場份額)處于第一梯隊,彩虹、金信、南玻處于第二梯隊。

(5)逆變器

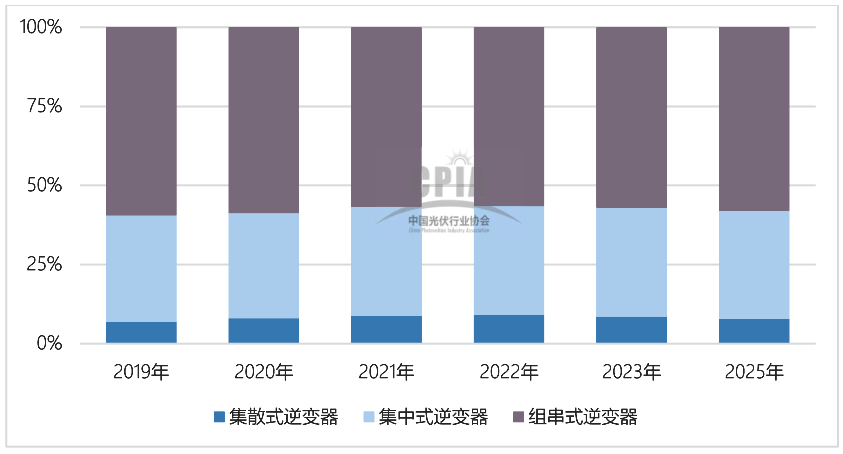

2019年全球光伏新增裝機市場對光伏逆變器的市場需求保持增長趨勢,且隨著累計光伏裝機規模的逐漸增大,存量項目逆變器更換的市場需求進一步增多。據測算,2019年全球逆變器市場總需求超過122GW。

2019年光伏逆變器市場主要以集中式逆變器、組串式逆變器為主。從需求產品類型來看,全球范圍內依然遵循大型地面電站優選集中式逆變器、工商業和住宅分布式優選組串式逆變器的選型原則。

2019-2025年不同類型逆變器市場占比變化趨勢(來源:中國光伏行業協會)

隨著傳統光伏市場趨于穩定甚至出現下滑,逆變器企業在傳統市場中的競爭加劇;與此同時,受中國市場政策的波動影響,中國逆變器廠商出海步伐加速,具備成本優勢的中國企業越來越多的參與到新興市場的競爭中,光伏逆變器的全球化競爭越來越激烈;此外,逆變器產業逐漸升級、技術不斷進步,逆變器的制造成本也逐漸下降。

從市場競爭格局來看,中國的華為、陽光電源以及德國SMA三家逆變器企業2019年市場占有率依然位列前三甲。

全球主要逆變器企業出貨排名(來源:中國光伏行業協會)

光伏產業設備

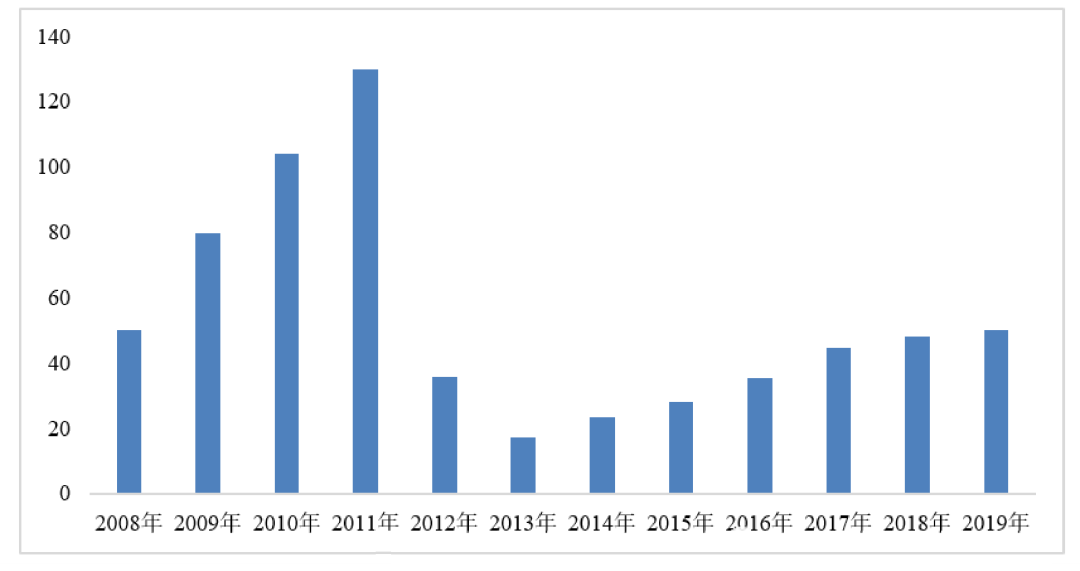

2019年光伏產品產量增長拉動光伏設備投資繼續增長。2019年全球光伏設備行業銷售收入增至50億美元,同比增長4.2%。其中中國市場規模達到250億元,同比增長13.6%,占全球市場的71.4%。2019年中國光伏設備產業產值超過200億元。

2008-2019年全球光伏設備行業銷售收入(單位:億美元)(來源:中國光伏行業協會)

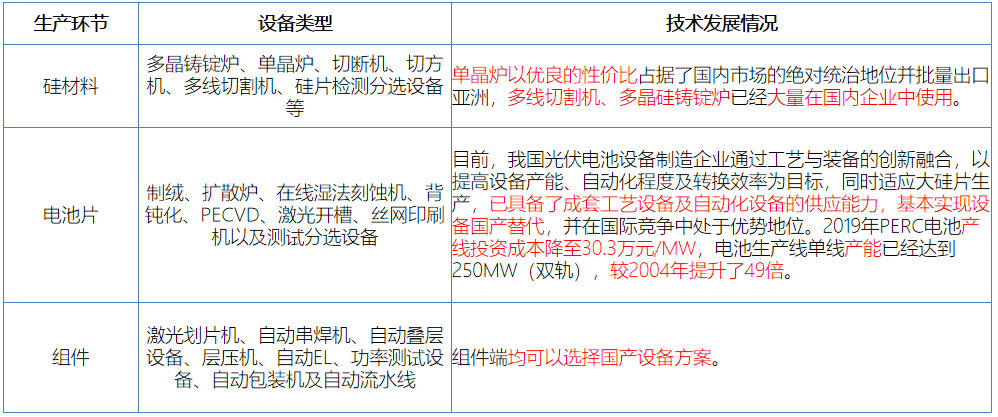

目前,我國光伏設備企業從硅材料生產、硅片加工、光伏電池片、組件設備的生產以及相應的純水制備、環保處理、凈化工程的建設、以及與光伏產業鏈相應的檢測設備、模擬器等,已經具備成套供應能力,部分產品如濕法清洗設備、制絨機、擴散爐、管式PECVD、印刷機、單晶爐、多晶鑄錠爐、層壓機、檢測及自動化設備等已有不同程度的出口。

(來源:中國光伏行業協會)

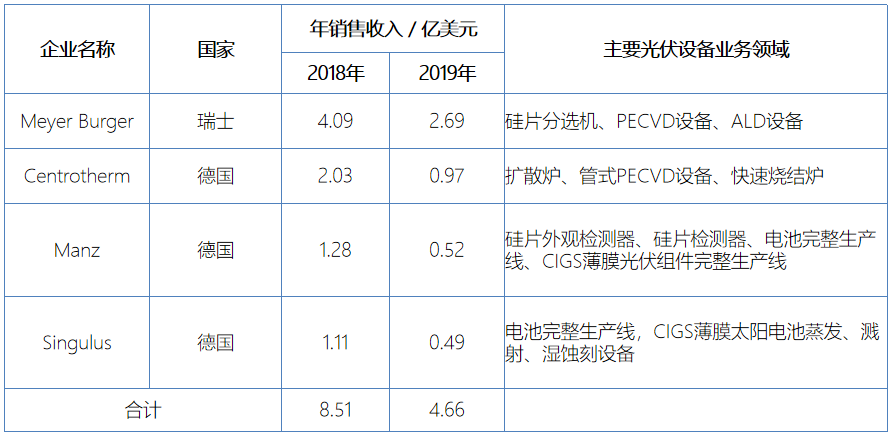

2019年國外光伏設備制造企業的業績都有不同程度地下滑,部分設備制造企業開始收縮、調整,甚至取消光伏業務;國外設備制造企業將業務重點轉向了下一代高效太陽電池技術所需設備的制造上。

2019年全球部分光伏設備制造企業的收入情況(來源:中國光伏行業協會)

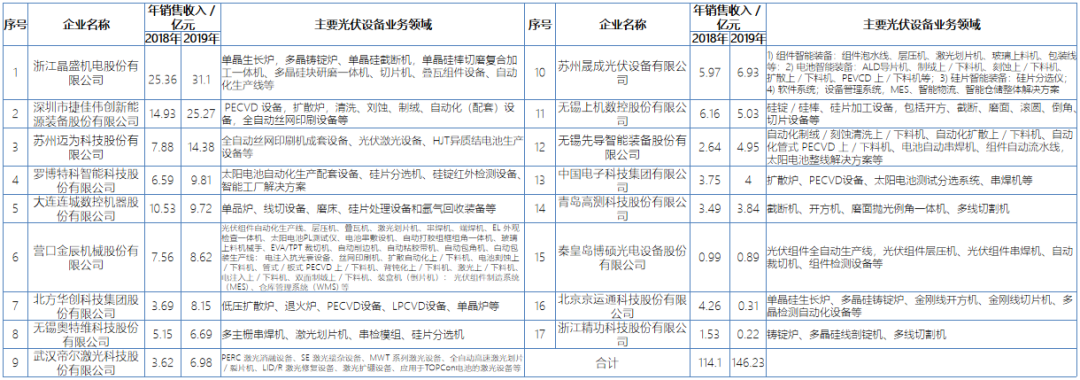

2019 年,國內光伏設備制造企業的銷售收入快速增長,大部分光伏設備制造企業的盈利水平繼續出現不同程度的下滑,為拓展業務范圍,提升盈利水平,部分設備制造企業開始利用自身作為設備供應商的優勢進入了產品生產環節。

光伏設備產業集中度大幅提升。1) 硅片端,單晶爐市場基本被晶盛機電、連城數控、北方華創這3 家企業占據,多線切割機則幾乎被高測股份、連城數控、上機數控這3家企業占據;2) 電池端,背鈍化設備新增市場已基本被捷佳偉創、江蘇微導、理想晶延半導體、深圳豐盛裝備等幾家企業占據。

2019年我國部分光伏設備制造企業的收入情況 (來源:中國光伏行業協會)

光伏+儲能產業

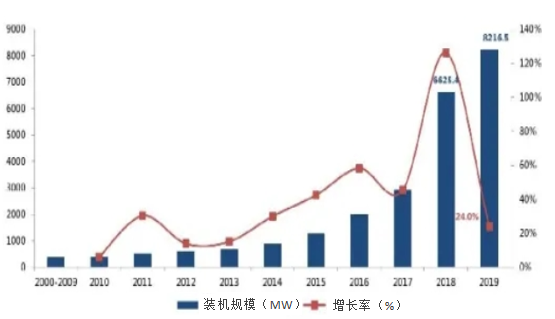

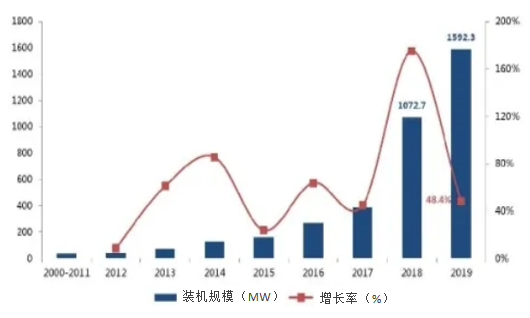

截至2019年底,全球已投運儲能項目累計裝機規模為183.1GW,同比增長1.2%,抽水蓄能占比最大達93.4%,電化學儲能累計裝機規模為8216.5MW,占比4.5%,同比增長0.9個百分點;我國已投運儲能項目累計裝機規模為32.3GW,占全球18%,同比增長3.2%,抽水蓄能占比最大達93.7%,電化學儲能累計裝機規模為1592.3MW,占比4.9%,同比增長1.5個百分點。

從市場競爭格局來看,中國的華為、陽光電源以及德國SMA三家逆變器企業2019年市場占有率依然位列前三甲。

2000-2019年全球電化學儲能市場規模(來源:中國光伏行業協會)

2000-2019年我國電化學儲能市場規模(來源:中國光伏行業協會)

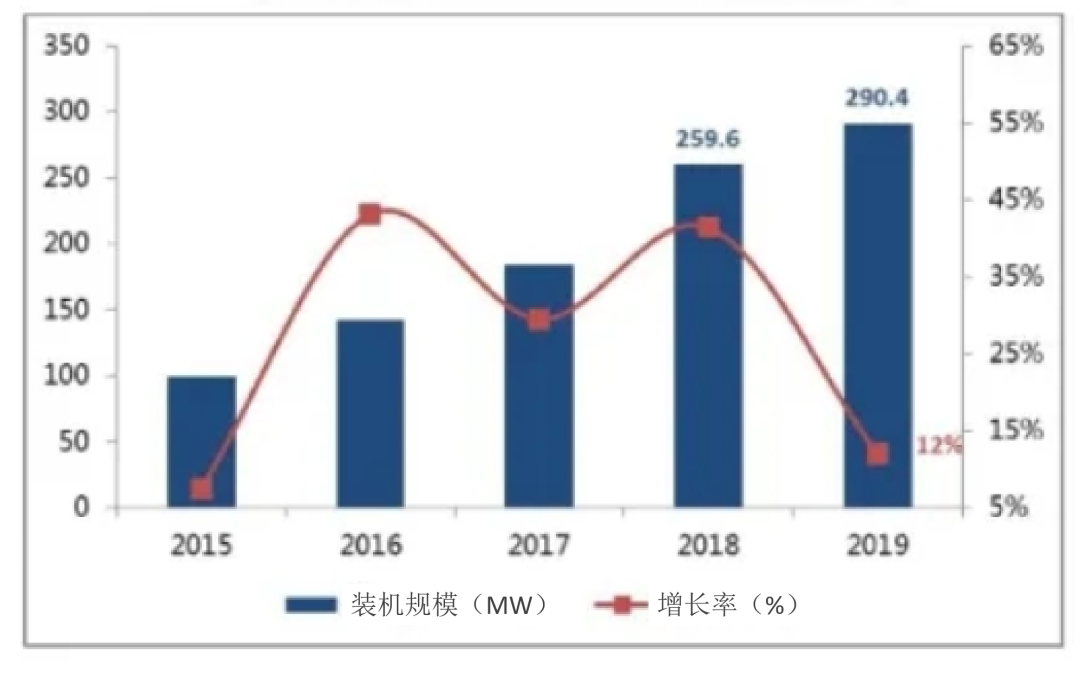

截至2019年底,我國已投運的、與光伏相配套的儲能項目累計裝機規模為290.4MW,占中國儲能投運項目總規模的18%,同比增長12%。

黃河水電、魯能集團、協鑫新能源等新能源企業對儲能的理解和認識逐步加深,同時對儲能為光伏電站帶來的價值進一步認同。

2015-2019年中國累計投運光儲市場規模(來源:中國光伏行業協會)

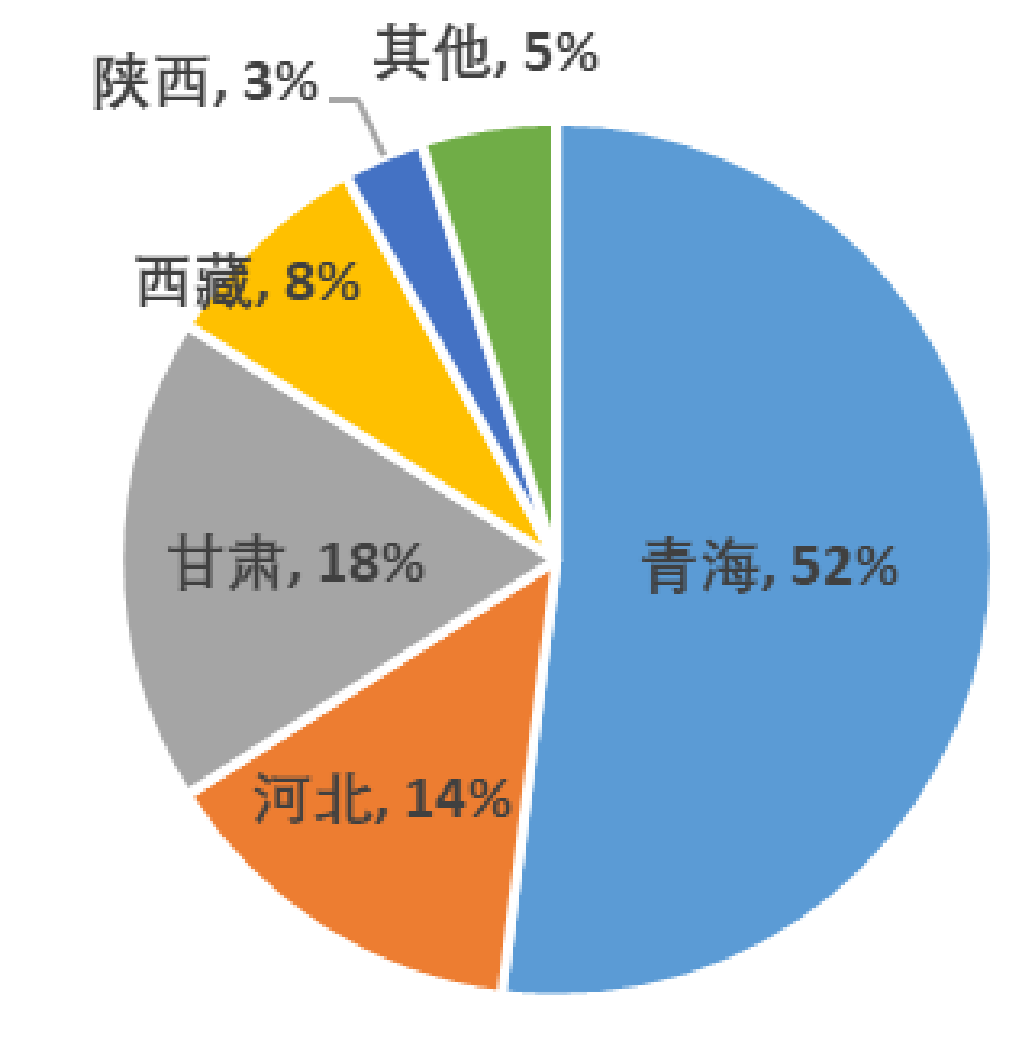

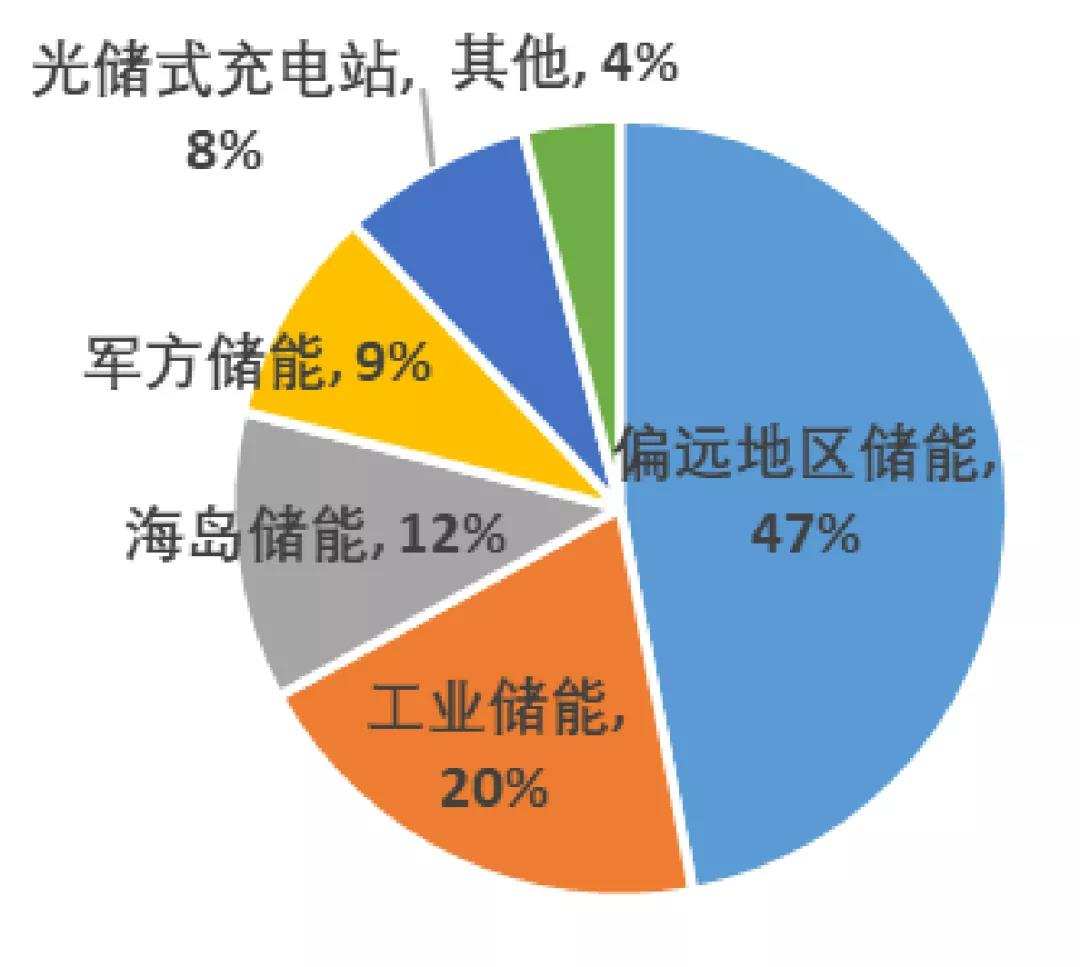

國內光儲項目按應用模式分為集中式光儲和分布式光儲。集中式光儲主要是儲能與“三北”地區的大型光伏電站相結合,占所有光儲項目總規模的56%;分布式光儲的應用場景則相對多樣,占所有光儲項目總規模的44%。

中國累計投運集中式光儲電站項目的地區分布(來源:中國光伏行業協會)

中國累計投運分布式光儲電站項目的應用場景分布(來源:中國光伏行業協會)

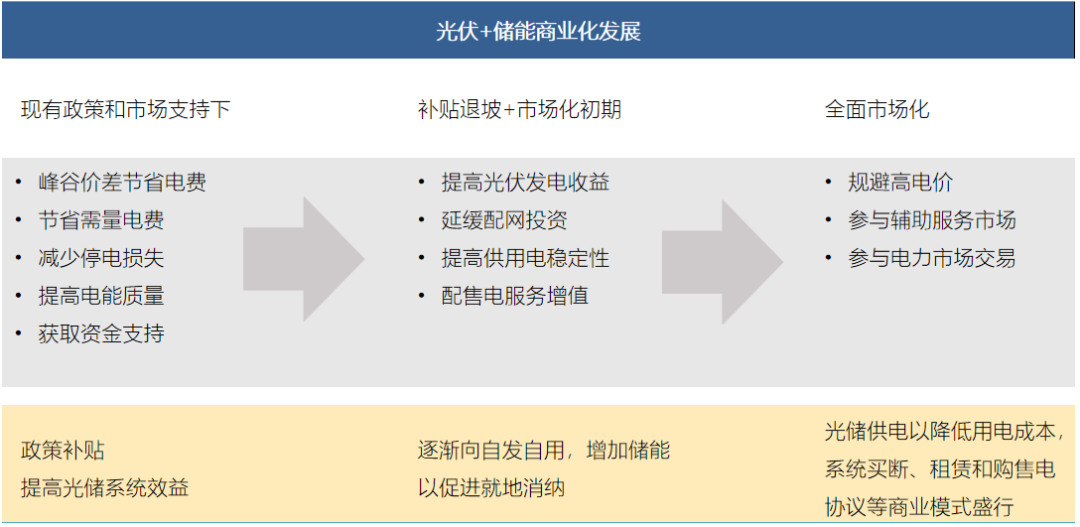

在儲能轉移電力的成本缺乏經濟性的情況下,“531”光儲結合的國家級政策,以及新疆、合肥等省市以及西北等區域發布的地方級政策,目前主要靠補貼推動光儲向全面市場化發展。

(來源:中國光伏行業協會)

五、光伏未來發展展望

· 市場空間持續增長

· 產業集中度進一步提升

· 技術進步進一步加速

· 光伏應用進一步多樣化

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們