對于光伏行業來說,2019 年收入增長 27%。2020Q1 收入增長 13%。2019 年光伏產業 27 家上市公司合計 實現銷售收入 2734 億元,同比增長 17%,2020 年 Q1 已披露數據的 21 家上市公司合 計實現銷售收入 439 億元,同比增長 21%。2019 年凈利增速 31%,2020Q1 凈利增速 46%。2019 年 27 家上市上市公司合計實現 歸母凈利潤 207 億元,同比增長 31%。2020 年 Q1 已披露數據的 21 家上市公司合計 實現歸母凈利42億元,同比增長46%,隆基中環兩大硅片廠凈利占到樣本凈利的50%。

我們可以看出,光伏行業凈利增速高于收入增速,說明光伏行業目前依然處于高景氣周期,毛利率不斷提高,是產業趨勢向上的好賽道。

2019年 27 家上市公司算術平均銷售凈利率 9%, 同比下降 2PCT。2020 年 Q1 已披露數據的 21 家上市公司算術平均銷售凈利率 10%, 同比增長 1PCT。不同環節不同企業之間差別較大,全行業盈利能力最強的是信義光能的玻璃、隆基股份的硅片、晶盛機電的爐子、通威股份的硅料。去年整體凈利率下降2PCT,今年一季度整體凈利率上升1PCT,該板塊的業績有加速向上的趨勢。

疫情沖擊下各環節集中度加速提升

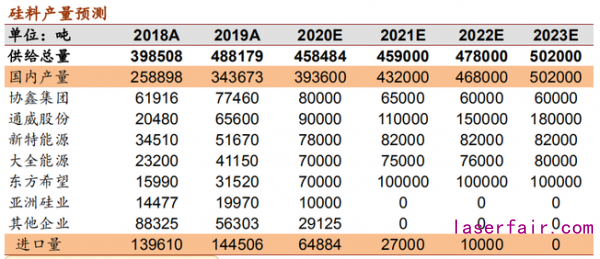

硅料價格 4 月大跌 15%。受疫情影響需求下降,4 月以來硅料價格連跌 4 周,單晶致 密料價格從 73 元/千克下跌到 62 元/千克,多晶菜花料價格從 43 元/千克下跌到 38 元/ 千克,按照 80%單晶料占比估算,硅料企業不含稅綜合售價已經從 4 月初 59 元/千克 跌到月底 51 元/千克。

海外廠商和國內二線硅料廠已經虧現金流,頭部企業微利。按 51 元/千克的硅料不含稅 價格計算,當前海外德國瓦克、韓華馬來西亞、協鑫江蘇、亞硅、東立、鄂爾多斯等廠 都已經虧現金流,頭部五大廠也只是微利。

從產業發展趨勢來看,全球硅料產能向中國西部和西南部低電價區和工業硅粉產區轉移 是大勢所趨,其他區域的產能不具備競爭優勢,退出只是時間問題,此次疫情沖擊大概 率會加速這些高成本產能的退出。

硅料進口依存度 30%,替代空間仍較大。光伏級硅料幾乎都出口到了中國,2019 年中國硅料需求 48.4 萬噸,進口硅料市場份額 30%,同比下降 5PCT。韓國硅料廠退出,2020 年進口量繼續下降。2020 年 2 月韓國韓華宣布群山基地關閉, 韓國本土硅料產量歸零。2019 年韓國硅料產量 5.2 萬噸,全部出口到中國。2020年1-3月中國從韓國進口硅料 3676、3700、1305 噸,庫存清理之后,韓國進口量將歸零。

硅料市場向頭部企業集中,五大格局基本形成。從硅料品質和完全成本兩個維度看,硅 料市場大概率集中于國內五大硅料廠。從盈利水平和資金實力來看,通威實力最強,目 前正在擴建保山一期和樂山二期各 4 萬噸,到 2021 年底通威將形成 17 萬噸產能,成 為硅料行業龍頭。預計 2020-2023 年硅料供給分別為45.8/45.9/47.8/50.2 萬噸,當前 供給最為寬松,后面隨著疫情消退,需求將逐漸恢復,2021 年硅料供應將偏緊。

硅片:雙寡頭格局依舊

硅片環節技術壁壘較高,隆基股份、中環股份雙寡頭格局依舊,2019 年隆基股份出貨 35GW,中環股份 28GW,單晶市場規模 90GW, 兩家合計市占率依舊在 70%附近。2019 年初到年末,光伏產業鏈單晶致密料價格下跌 9%、單晶電池下跌 22%,單晶組件下跌 23%,但單晶硅片價格全年持平,成為 2019 年光伏產業供需格局最優利潤最好的環節。2019 年底隆基單晶硅片毛利率超過 35%, 接近 40%,顯著超過其他環節。

龍頭擴產堅定,降價堅決,硅片市場向頭部集中。由于單晶硅片利潤豐厚,部分小廠加 速擴建單晶硅片產能,龍頭為了確保自身市場份額也在加速擴張,硅片供需格局在 2020 年逐漸走向寬松。根據隆基中環晶科晶澳擴產計劃,年底四家硅片產能合計將達到將 166GW,留給其他企業的市場空間很小。

光伏組件集中度提升趨勢非常顯著

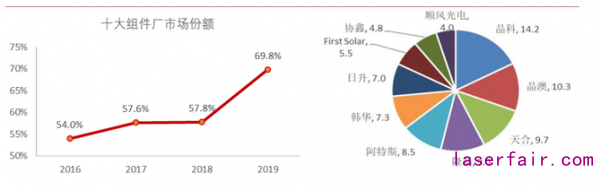

2019 年十大組件廠市場占比 70%,同比提升 12CPT, 較 2018 年大幅提升,組件集中度提升加速。年初以來受疫情影響,存量市場下訂單爭 奪較為激烈,部分不具備競爭力的組件廠停產,頭部大廠進一步提升市場份額。

一體化大廠競爭力更強,大規模擴張擠壓二三線小廠。組件制造環節技術壁壘和資金壁 壘都不高,因此組件產能擴張較為容易,但組件銷售渠道差異較大。晶科、晶澳、隆基、 日升、天合等大廠憑借全球化的銷售渠道、完善的售后服務網絡、全球知名的品牌優勢 以及更有競爭力的價格在全球快速擴張和滲透,集中度還會繼續提升。

光伏行業中,A股細分行業龍頭為:隆基股份、通威股份、愛旭股份、東方日升、晶澳科技、福萊特、福斯特。這些細分行業龍頭中,今年一季度凈利潤逆勢增加的有:隆基股份、晶澳科技、福萊特。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們