軟板最初應用在硬盤(HDD)和光驅(ODD)領域,行業發展相當穩健,基本上被日本廠家壟斷。2003年照相手機的興起,催生一大批中國大陸和臺灣以及韓國廠家進入,打破日本廠家的壟斷局面。2005到2006年,FPCB市場達到第一個高潮,2007年開始殺價流血競爭。2007到2009年連續3年FPCB平均價格持續下降,累積降幅超過50%,近百家小企業倒閉,軟板行業開始變得很健康。

軟板的下游市場也在不斷擴大,擴展到手機、筆記本電腦、LED Light Bar等,最終軟板行業在2010年徹底翻身,2010年軟板市場達到81.91億美元,比2009年增加21%。

對手機而言,其功能模塊之間大多是用軟板連接,每增加一個功能模塊基本上就需要增加一片軟板。智能手機內部結構復雜,功能眾多,軟板使用量大增。尤其是2011年觸控屏成為智能手機標準配置,觸控屏的連接軟板具備一定難度,單價較高。

追求超薄的電子產品都是軟板市場增長的動力,平板電腦也是軟板市場增長的驅動因素,英特爾2012年力推的Ultrabook同樣將促進軟板市場發展。2011年軟板市場繼續快速增長,達到95.69億美元,增幅17%,預計2012年將達到106.80億美元,增幅12%。技術層面上,2L已經成為主流,3L日漸沒落。

日本企業仍然是FPCB市場的龍頭,近20年來,一直壟斷HDD和ODD的軟板市場。日本廠家擁有穩定的品質、龐大的產能以及遍布全球的生產基地。

蘋果是全球最大的軟板采購商,2011年采購規模近20億美元,iPod、iTouch、iPad、iPhone、筆記本電腦都需要使用數量眾多的軟板。蘋果認證的軟板供應商有6家,分別是日本的NIPPON MEKTRON、SUMITOMO ELECTRONICS、FUJIKURA、美國的M-FLEX,臺灣的FLEXIUM、韓國的INTERFLEX。

盡管日本廠家遭遇311地震、泰國洪水、日元升值三重打擊,依然取得了非常優秀的成績,尤其NOK仍然保持全球霸主地位。除NOK外,FPCB對日本企業都不是核心業務,FUJIKURA一度欲縮減FPCB業務規模,不過2011年iPad給了Fujikura更多信心。

韓國廠家依靠三星和LG。LG雖然下滑,但三星地智能手機和平板電腦都增長強勁,FPCB廠家受益良多,Interflex還通過了蘋果認證。臺灣廠家中臻鼎(ZDT)是鴻海旗下一員,依靠鴻海集團,ZDT發展迅速,成立僅5年就進入全球前十大PCB廠家。Career 嘉聯益則依靠大陸廠家和HTC,Ichia毅嘉主要依靠諾基亞和HTC。新加坡企業控股,生產基地位于湖南長沙的MFS的大客戶是HGST,不過HGST被西部數據收購,其大客戶極有可能轉移訂單。

中國大陸的FPCB廠家規模都很小,技術水平也比較落后,還無法獲得國外大公司的認同,不過受益于中國龐大的手機產業,也有不錯的增幅。這其中比較大的有比亞迪電子、三德冠(Three Golds)、中興新宇(ZTE XINGYU FPC)、景旺(KINWONG)、精誠達(JINGCHENGDA)、奈電(NETRON SOFT-TECH)、嘉之宏(JIAZHIHONG)、珠海元盛 (ZHUHAI TOPSUN)。

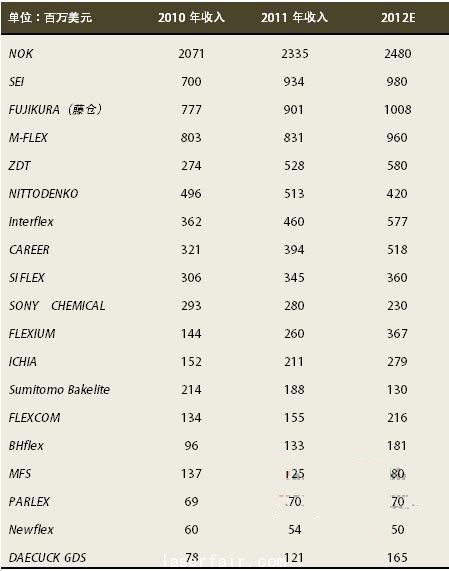

以下是全球主要FPCB廠家2010-2012年收入:

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們