2023年,雖然世界并未變得更美好,但光電子行業的某些領域取得了顯著進步,而這種進步預計將持續發展。

光子學的領域正在經歷深刻的變革,有些地方變革緩慢,而其他領域則突飛猛進。

激光設備在材料加工領域的應用,即被眾多人稱為的“激光市場”,看似已經相當成熟,并正在穩步發展。而在其他領域,用于電信和計算的光子解決方案通常被視為半導體領域的一部分,如今正準備征服這一領域。

這個領域正在經歷巨大的變革,選擇合適的時機可能是決定誰將從當前趨勢中獲益最多的關鍵。

最后,我們來談談激光核聚變。它是否能夠拯救地球?或許并不會很快。但它可能會在短期內產生一些意想不到的影響。

更成熟的激光

幾十年來,激光技術一直是一項開創性的前沿技術。

然而,如今它已經變得司空見慣。從汽車、每天使用的顯示屏,到智能手機中的集成電路芯片,這些都是通過專業的激光系統生產的。

——激光技術已經大規模應用于制造業,而實際的光源已經不再是工廠車間大型機柜中的賣點。

可以說,激光器已經成為一種商品,即使是千瓦級的光纖激光器也越來越多地通過價格來競爭。

在西方國家,這導致了近年來的并購浪潮,同時也將中國這個最大的工業激光系統市場變成了“惡性價格戰的戰場”。

因此,激光系統供應商必須為其產品尋找新的銷售渠道,尤其是在中國,但不僅限于中國。

BOS Photonics公司總裁顧波曾表示:“價格戰將逐漸演變為定制解決方案的競爭。”

這意味著,高素質的工程團隊和可靠的服務將為企業帶來巨大的競爭優勢。

這與許多業內專家的觀點不謀而合:激光系統供應商正試圖通過突出技術特點(如靈活的光束整形或額外的過程控制功能)來實現差異化。

另一個趨勢是,激光供應商更加依賴于聯合集團和跨越邊界。

顧波表示:“在經濟疲軟、利潤減少的情況下,企業間的強強合作將取代垂直整合,成為后疫情時代中國工業激光行業的商業模式趨勢。”

此外,一些下游大型企業已經跨界進入激光設備制造領域。

在接下來的幾個月里,我們將看到實際數字的變化。

到目前為止,中國激光市場的發展態勢良好。盡管國際地緣政治形勢復雜嚴峻,新冠之后全球和國內經濟復蘇乏力,但中國激光市場仍實現了6.5%的年增長率:2023年達到144.3億美元。

顧波預測,2024年中國激光市場的年增長率將達到10.2%,推動該行業的收入達到159億美元。

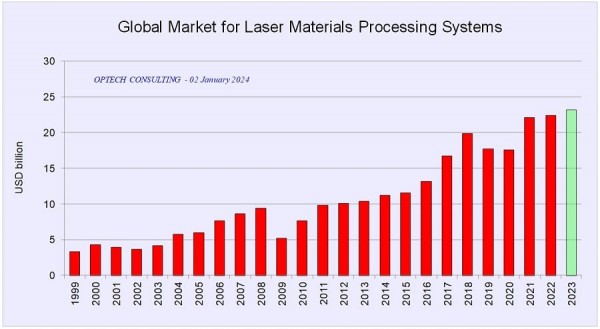

2023 年,全球激光材料加工系統市場呈現溫和增長態勢,市場規模將達到 230 億美元。(Optech Consulting 提供。)

Optech Consulting公司的阿諾德·梅爾(Arnold Mayer)是一位經驗豐富的分析師,在激光材料加工設備市場擁有數十年的觀察經驗。

他曾認為,2023年全球激光材料加工系統市場將增長2-5%,達到230億美元的新紀錄:這取決于第四季度的最終調整。

事實顯示,“在全球主要激光設備消費國中,只有美國在2023年實現了健康增長,而歐洲和中國則落在后面。”

梅爾說:“在全球范圍內,我們看到激光焊接領域的需求尤為強勁,而切割和微處理領域則落在后面。”

關于2024年,梅爾認為,目前的市場趨勢不會立即改變。但他補充表示,可能會有積極的發展,例如微處理市場的復蘇。

光子技術促進計算

隨著光子技術在材料加工領域的發展前景放緩,其在另一個領域的發展速度卻在加快:光計算和數據通信。

與電子器件相比,光子元件在傳輸數據時速度更快、能耗更低。

我們想探討的問題是:在這一不斷擴大的市場中,哪些公司最有能力實現盈利?

在簡單了解技術本身之后,我們將深入討論這個問題。

光子技術在處理速度和傳輸速率方面的優勢顯而易見,因此科學家早在20世紀80年代就預測到了光計算機的出現。

當時,貝爾實驗室的科學家們試圖制造出光學晶體管,但未能成功。

——其中一個根本問題是光子之間沒有相互作用,至少電子之間沒有相互作用。

經過幾十年對硅基元件集成的不斷完善,人們的注意力已轉向磷化銦、氮化銦、氮化硅等材料以及新型芯片封裝技術所帶來的機遇。

許多初創公司已獲得數億美元的資金,將這些光子平臺的前景轉化為新的光計算和數據通信解決方案。

Lightmatter就是其中的一個例子。據彭博社報道,該公司的估值剛剛達到12億美元。

他們正在開發幾種不同的技術,包括可編程光子互聯技術(可使傳統芯片更快地進行通信)、光計算芯片及其組合。

任何想要推進傳統(即電子)計算的人,最終都必須提供芯片級解決方案。

這就需要與半導體工廠建立某種形式的合作關系,以加工芯片,而這需要數十億美元的投資。

這些集成光子學先驅面臨著許多單獨的挑戰。

但幾乎所有這些公司都將面臨的一個挑戰是,如何在CMOS制造工藝中擴展自己的技術。

事實上,雖然有許多試驗生產線、研究所和組織都是為了幫助小型光子集成商完善其制造設計而設立的。

但是,任何想抓住高帶寬數據處理和通信需求快速增長的機遇的企業,最終都需要與全球晶圓廠(GlobalFoundries)或高塔半導體公司(Tower Semiconductor)等大型半導體工廠合作。

前者已宣布與光子先驅建立合作關系,如Ayar Labs、Lightmatter、PsiQuantum、Ranovus和Xanadu等。

現在,回到我們最初的問題:在這些公司中,誰最有能力從光子計算和數據通信解決方案的新興需求中賺錢?

顯然,半導體巨頭可以吸收新技術,為市場提供服務于人工智能趨勢所需的一切(甚至更多)。

這些新技術尤其適合為人工智能進行計算。

在光子供應鏈中爭奪材料時,大型企業也能發揮更大的影響力。

——這可能是2023年11月幾家歐洲公司向歐盟委員會發出警示的原因。

代表X-FAB(德國/法國)、LIGENTEC(法國/瑞士)、SMART Photonics(荷蘭)、Aixtron(德國)、PHIX Photonics Assembly(荷蘭)、VLC Photonics(西班牙)、Almae(法國)和Photon Delta(荷蘭)的八位首席執行官在一項計劃上簽下了自己的名字,該計劃旨在加快光子集成電路供應鏈的發展。

他們共同要求歐盟委員會在未來八年內提供42.5億歐元的支持。

從這個數字可以看出他們對這個問題的重視程度和嚴重性:如果歐洲人不能迎頭趕上,這個行業的利潤可能會落入亞洲和美國的半導體巨頭手中。

順便說一句:光量子計算領域的銷售商可能也需要敲響警鐘。

光子計算技術也非常適合服務于光量子計算,因此,誰服務于光子計算供應鏈,誰就能輕松服務于量子計算供應鏈。

核聚變的未來

我們必須承認,激光核聚變是一項了不起的技術。

在過去的12個月里,該領域所取得的進展令人驚嘆。盡管如此,現在就期望很快就能為電網提供可靠的核聚變發電路線圖還為時尚早。

對于一些基本問題:例如,如何實現凈能量增益?如何建立連續的聚變運行?

目前還沒有實驗證據,科學家們甚至不清楚哪種目標材料最適合聚變。

盡管如此,(激光)核聚變仍是一個基礎研究領域,因此,2023年啟動了一系列資助計劃。

美國能源部宣布為慣性聚變能源提供4500萬美元,德國政府甚至承諾在2028年之前提供10億歐元的資金。

這筆錢能做什么?當然是基礎研究,根據需要積累更多的知識,從而找到基本問題的答案。

但在此之前,大部分資金將用于激光研究。

這就是事情變得有趣的地方。它很可能會催生一類具有短脈沖(ns或fs)、高脈沖能量(J至kJ)和高重復率(10 Hz至kHz)的激光系統。

當然,這些系統也都將采用二極管泵浦,這將有助于其他領域,如二次光源。

聚變研究還將推動等離子鏡等超高強度系統的組件開發。

最終,我們可能會看到比連續聚變實驗更快的桌面加速電子、質子或中子源。這將有利于材料研究、醫療保健和其他基礎研究領域。

未來幾年的資金即將到位,因此我們可以期待在激光和核聚變研究的各個領域取得明顯進展。

今年,光子學的其他領域也值得關注。

例如,國防激光器是否會成為一個更引人注目的市場?太空光子學市場能飆升到什么程度?

一切剛剛萌芽,研究蓄勢待發,我們拭目以待。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們