今后二三十年,能夠形成萬億美元級別市場的“五大件”大體上現在已經初現雛形:一是無人駕駛的新能源汽車,二是家用機器人,三是頭戴式AR/VR眼鏡或頭盔,四是柔性顯示,五是3D打印設備。要積極進行前瞻性布局主動出擊,圍繞這些重點產業形成一批國內具有全球競爭力的產業鏈集群,形成一批能夠在全球去布局的龍頭代工組織企業,特別是能夠形成四五個新產業的鏈頭企業。

6月25日,由中國人民大學國家發展與戰略研究院、中國人民大學經濟學院和中誠信國際信用評級有限責任公司聯合主辦的中國宏觀經濟論壇(CMF)季度論壇(2022年中期)在線上舉行。該論壇 成立于2006年, 是中國宏觀經濟研究領域最有影響力的智庫之一。

重慶市原市長、復旦大學特聘教授黃奇帆,十三屆全國政協常委、全國政協經濟委員會副主任楊偉民,中國人民銀行貨幣政策委員會委員、中國國際經濟交流中心副理事長王一鳴,中國人民大學校長劉偉,上海財經大學校長、中國人民大學原副校長劉元春,中國人民大學經濟研究所聯席所長、中誠信集團董事長毛振華出席活動并發表了對當前宏觀經濟形勢、穩定產業鏈供應鏈和應對全球通脹壓力的看法。

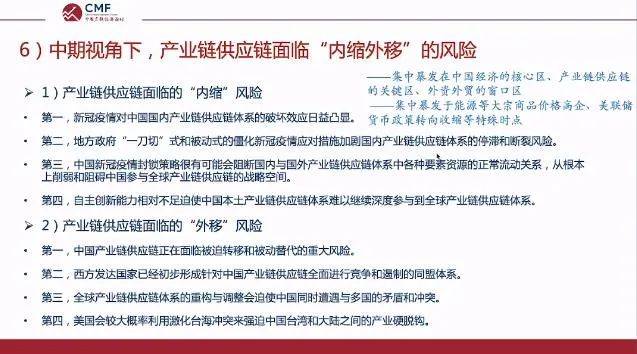

黃奇帆就全球產業鏈、供應鏈面臨的沖擊及其發展趨勢發表了看法。其表示,最近關于經濟全球化產生的各種觀點也比較雜,比較多。有觀點說,過去以水平分工為代表的全球化到頭了,碎片化了,全球供應鏈要大調整。應對新挑戰需要穩中求進,要在產業鏈、供應鏈等產業組織層面有新的迭代升級,有更高的質量和產業體系,才能在新一輪科技革命和產業變革中占據主動,才能進一步發揮中國作為世界最大單一市場產地銷、銷地產的優勢,發揮內循環、外循環相互促進的優勢。

黃奇帆表示,今后二三十年,萬億美元級別市場的“五大件”已初現雛形,一是無人駕駛的新能源汽車,二是家用機器人,三是頭戴式AR/VR眼鏡或頭盔,四是柔性顯示,五是3D打印設備。要積極進行前瞻性布局主動出擊,圍繞這些重點產業形成一批國內具有全球競爭力的產業鏈集群,形成一批能夠在全球去布局的龍頭代工組織企業,特別是能夠形成四五個新產業的鏈頭企業。

近年來,3D打印技術受到國際社會的廣泛關注,尤其成為美國增長最快的工業之一。造就如此現狀的原因正是西方發達國家在3D打印技術上投入大量的人力、物力和財力,研發出更加豐富的打印原料,促使這一技術日趨成熟,精度不斷提高,而且成本越來越低。3D打印技術參考此前注意到,美國總統拜登甚至提出了旨在推動美國3D打印及制造業發展的“AM Forward計劃”。隨著這一技術在國外的大熱,我國也較為重視3D打印技術的發展。伴隨著3D打印技術的快速成長和3D打印技術在各個行業領域的滲透,該技術進入到了產業化階段。

國內總體發展現狀

目前國家以及各地方對3D打印相當重視,未來3D打印行業將會出現大規模產業化的趨勢,且競爭將更加激烈。中國增材制造技術在經歷了初期產業鏈分離、原材料不成熟、技術標準不統一與不完善、以及成本昂貴等問題后,在增材制造技術方面與國際持平,增材制造裝備甚至某些方面性能優于國外水平,但依然面臨增材制造專用粉末材料不成體系,增材制造標準缺乏,增材制造裝備及產品應用推廣難度大等問題。

總體來說,我國增材制造產業化存在規模小、應用程度不高的問題。推動3D打印在工業領域的規模化應用,要從提升創新能力、推進行業應用、打造產業集聚區、深化國際合作等多方面功夫,強化專用材料、工藝、裝備等產業鏈短板。

2021年中國增材制造產業發展調研報告

為摸底增材制造產業整體情況,2022年3月,中國增材制造產業聯盟面向成員單位,組織開展企業信息的調研統計工作。此次統計涵蓋了國內裝備企業、材料供應商、服務供應商等50家規上企業,本次調研統計僅涉及與商業相關的裝備、材料、服務、工業軟件、培訓等業務營收,不包括涉密單位、高校、研究所等。

一、產業發展現狀

《一) 產業發展概況

近年來,隨著增材制造技術的不斷成熟,產業總收入持續增加,優勢企業發展壯大。據中國增材制造產業聯盟估算,2021年增材制造企業營收約為265億元,近四年平均增長率30%,較全球年均復合增長率20.4%高出10個百分點。

國家統計局數據顯示:中國增材制造規模以上企業由2016年的20余家增加至2021年的100余家,營收超過1億的企業數量已超過40家。目前,國內現有以增材制造為主營業務的上市公司22家(含新三板),國家級專精特新“小巨人”企業10家。在2021年中國增材制造企業融資順達到48億元。鑫精合、上海聯泰、西安賽隆等企業單次融資均超過1億元。

(二)調研企業現狀分析

此次參與調研50家企業總營收達到91.21億元,相比2020年65.54億元增長39.2%,近四年的平均增長率為29.2%,與整體產業發展趨勢總體保持一致。

將參與調研企業按照經營業務分為增材制造裝備商、材料供應商、綜合服務商(經營兩種以上業務)和其他類型。其中綜合服務商數量達到22家,接近半數;專業從事裝備、材料、零部件生產的商家分別為11家、9家和5家;從事孵化、培訓等業務的其他類型企業僅3家,多數增材制造企業已發展成材料、裝備、服務等業務結合于一體的綜合供應商。

從原材料和零部件(包括三維掃描儀)生產、裝備制造、產品供應等產業鏈條環節進行分類分析,專用材料。零部件、裝備、服務等各個環節營收分別為14.7億元、5.61億元、50.8億元和19.1億元,占總營收的比重分別為16%、7%、55%和21%。此外,工業軟件銷售營收、培訓和產業孵化等平臺機構等其他業務的營收約為1億元左右,僅占總營收1%。

增材制造專用材料、零部件

2021年調研企業零部件營收達到5.61億元。激光器銷量約為150臺,掃描振鏡銷售約為100臺,營收為1億元,三維掃描儀營收約為4.61億元。

2021年調研企業專用材料營收達到14.7億元。以PLA、ABS、PA為主的高分子材料(包括生物、醫療類原材料如干細胞等)的年產量約800噸,營收為6.5億元,占材料營收的44%;以高溫合金、鈦合金、鋁合金為主的金屬材料年產量約700噸,營收達到5.5億元,占材料營收的37%;以陶瓷和砂型為代表的無機非金屬材料的年產約400噸,營收為2.7億元,占材料營收的18%。

2. 增材制造裝備制造

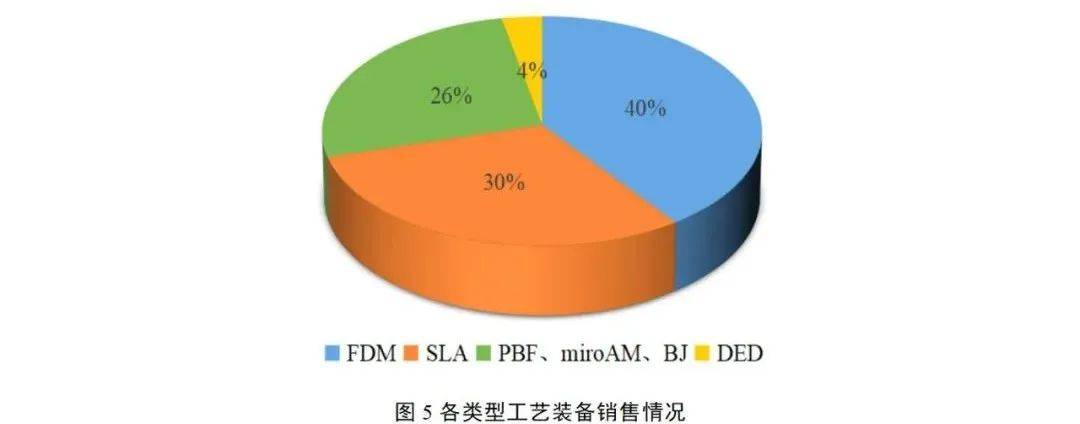

2021年調研企業裝備營收達到50.8億元,占總營收的55%。其中FDM消費級增材制造裝備營收居首位,達到20.6億元,占裝備營收的40%;光固化(SLA)裝備次之,營收達到15.6億元,占裝備營收的30%;包括粉末床熔融、微納增材制造和粘結劑噴射等鋪粉工藝裝備營收達到13.5億元,占裝備營收的26%;定向能量沉積(DED)增材制造裝備營收僅為1.6億元,占裝備營收的4%。

3. 增材制造服務

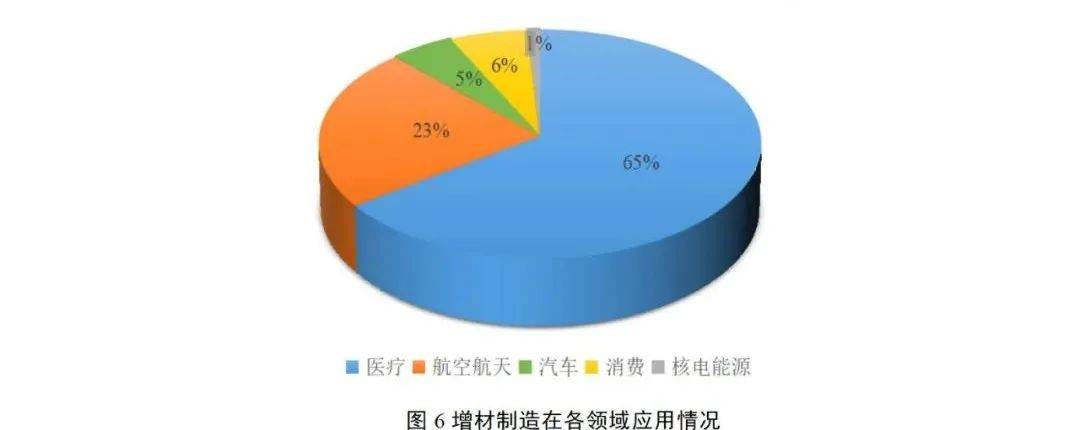

2021年調研企業服務總營收達到19.1億元(航空航天、核電、軍工等領城涉密業務不在統計范圍內)。在醫療、航空航天、汽車、消費產品、核電能源等領域營收分別為12.7億元、4億元、1億元、1.2億元和0.2億元,分別占服務營收的65%、23%、5%、6%和1%。

二、產業發展趨勢

(一)產業融資需求迫切,規模將超70億元

據統計,2021年中國增材制造企業融資總額達到48億元左右,較2020年增加33.3%;全球增材制造融資總額650億,融資增速66%,現有投資總額與投資增速與國外相比仍有差距。此次統計調研企業融資需求達到31.25億元,預計2022年中國增材制造行業融資需求將超70億元。

(二)中端裝備用零部件有望實現全國產化代替

近年來國內增材制造零部件廠商研發投入不斷增加,大族思特、武漢銳科等國產零部件已在齒科激光選區熔化、光固化等裝備穩定使用。隨著需求不斷增加,零部件國產化進程加速,中端裝備用零部件有望實現全國產化代替。

(三)工業級裝備呈現大尺寸、高效率、專用化趨勢

隨著技術進步和工藝革新、應用要求持續提升、應用場景不斷拓展,增材制造裝備逐步里現大尺寸、高效率、專用化趨勢。清研智束研制出2x2陣列式電子束選區熔化裝備,鉑力特發布10激光器激光選區熔化裝備。同時,針對醫療、建筑、文物保護領城的不同需求特點,目前國內企業已推出齒科用激光選區熔化裝備、文物仿制專用立體光固化裝備、建筑用機械搖臂材料擠出裝備。

(四)消費級裝備銷量增速放緩

全球疫情的背景下,消費級裝備需求呈現爆發態勢,2020年全年銷量為270萬臺,出口額5.1億美元,2021年進一步擴大,出口臺數已達288萬,出口額達5.9億美元。近兩年,消費級裝備增長率由2021年75%降低為2020年的16%。隨著海外市場趨于飽合、疫情期間國際運輸成本增加等原因,預計在2022年消費級增材制造裝備增長趨勢會逐步放緩。

《五)服務市場規模持續擴大,鑄造等領域將迎來爆發

Wohlers Report報告數據顯示,國際增材制造服務企業占比逐年增加,2021年增材制造服務市場規模約為62.5億美元,占整個市場規模的41%,也意味著服務已經成為行業發展的重要推動力。國內增材制造服務商目前仍然較少,根據調研企業統計數據顯示僅為21%左右。國內現有的服務商如鑫精合、康碩集團等企業新建的廠房已經陸續投產,預計2022年國內服務市場規模將有較大提升。未來,增材制造服務供應商將逐漸成長為涵蓋設計、制造、后處理為一體的方案系統解決供應商。

根據中鑄協統計,我國有26000家鑄造廠,砂型鑄件的市場規模約1200億元,利用增材制造可將鑄造的工藝流程從15步編減至8步。在“雙碳”背景下,增材制造技術持續賦能鑄造行業,預計未來五年砂型增材制造裝備的需求將超過2000臺。

據統計,2021年僅齒科增材制造裝備銷售額預計達到4.5億元。南京鋮聯2021年銷售了300臺齒科增材制造裝備,是往年銷量之和的1.5倍。另外,大量康復器具、骨科植入物獲批通過醫療2類、3類許可證,預計2022年將是快速增長期。

END

隨著信息技術的蓬勃發展,新業態悄然興起。 未來必是挑戰與機遇并存,只有不斷的創新改革,不斷突破核心關鍵技術,保持技術領先性,快速推進產業化規模,并推廣以及拓展應用市場,促進增材制造產業快速發展,才能在未來快速產業化浪潮中保持領先地位,并帶動整個產業良性發展。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們