在以往幾年中,激光技術迅速發展,激光切割機已經廣泛應用于金屬加工中,但激光焊接機并沒有得到很好的重視。其中一個原因是激光焊接機的市場規模較小,一些從事激光焊接的企業規模都很難做大。但近幾年,隨著汽車、電池、光通信、電子制造、鈑金等幾個主要領域對激光焊接需求快速增加,激光焊接的市場規模逐步擴大。

近些年,隨著激光器功率的不斷提升和價格的持續下降,更重要的是半導體激光器、光纖激光器逐漸開發了激光焊接應用場景,破除了原來激光焊接的技術瓶頸,擴大了其應用場景,打開新的市場空間。招商證券預測,激光焊接設備行業在2025年市場規模將超300億,其中動力電池行業將貢獻主要增量達到約200億。

目前,激光焊接市場的玩家有聯贏激光、德國通快、大族激光、華工科技、海目星、逸飛激光等以激光設備為主業的設備供應商,以及銳科激光、創鑫激光、飛博激光等專業的激光器供應商也有少量歸為激光焊接設備的產品,如用于焊接的激光器、激光手持焊等。其中,主要玩家還數聯贏激光,是國內激光焊接設備行業的領頭羊。下面來看看,激光焊接的這條新賽道發展究竟如何?

一、激光焊接優點突出,滲透率將不斷提升

(1)激光焊接將成為激光加工技術下一個階段技術迭代的主要方向

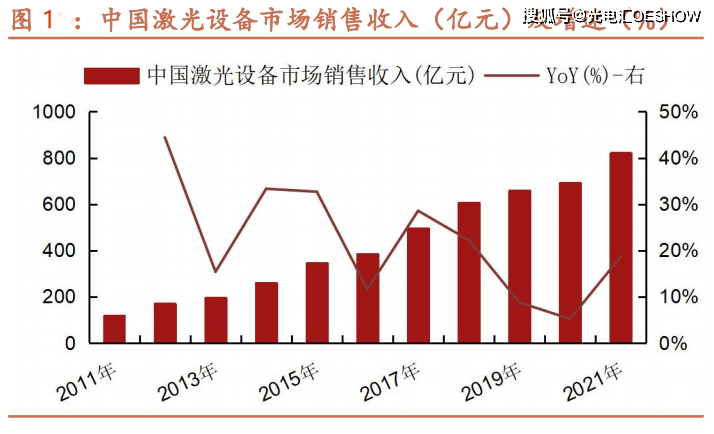

作為新興技術的代表,激光行業過去10年表現出明顯的成長性。據《中國激光產業發展報告》統計,2021年全球激光設備銷售收入達到210億美元,其中我國激光設備銷售收入達到821億元,同比增長約18.64%,大約占全球激光設備市場的60%,且自2011年以來,我國激光設備市場規模每年都保持著正增長。我們判斷激光加工作為一種新興的、先進的加工方式,將迎來下一個快速發展的“黃金十年”。

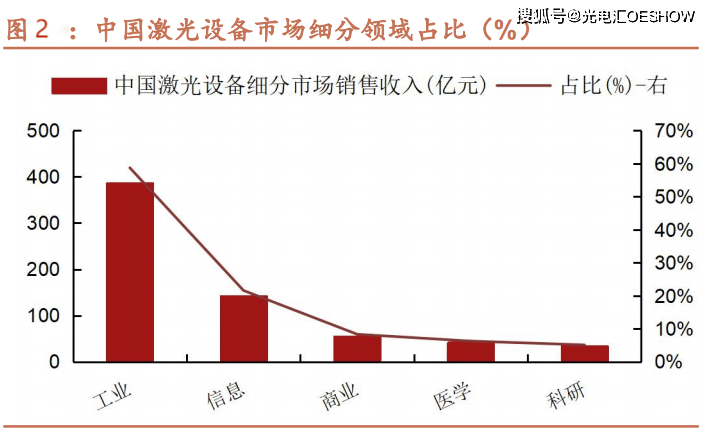

在所有的激光設備中,用于工業加工的比例,大約占60%。焊接是激光工業應用的主要場景之一,是利用高能量密度的激光束作為熱源的高效、精密的焊接方法。

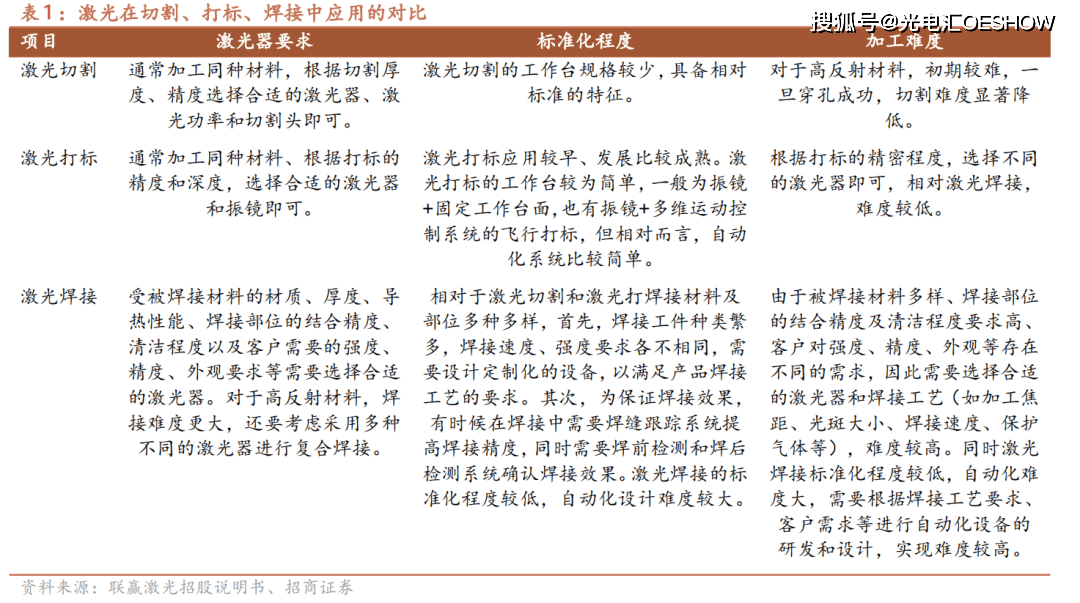

從技術突破的路徑上來看,我國激光設備沿著打標、鈑金切割、焊接、微納加工的方向不斷突破,目前打標和鈑金切割設備的技術已比較成熟,技術迭代已放緩;焊接和微納加工,將是激光加工技術下一個階段技術迭代的主要方向。相較于激光切割和激光打標來說,激光焊接非標準化屬性更加明顯,對加工精度和運動控制的要求也更高,有更深的技術know-how。

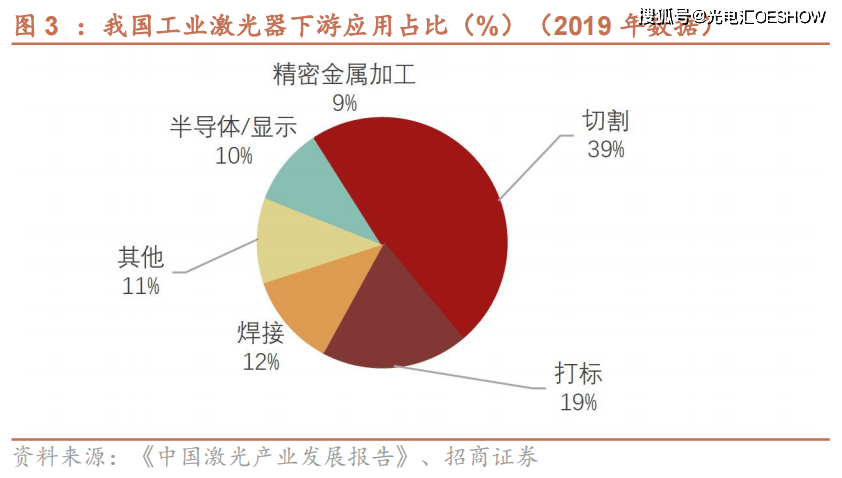

據統計,我國的工業激光器中僅12%用于激光焊接(2019年數據),遠低于切割的39%。我們預計未來用于焊接的激光器的比例,有望占到20%左右。

(2)激光焊接成長性較好,未來滲透率將不斷提升

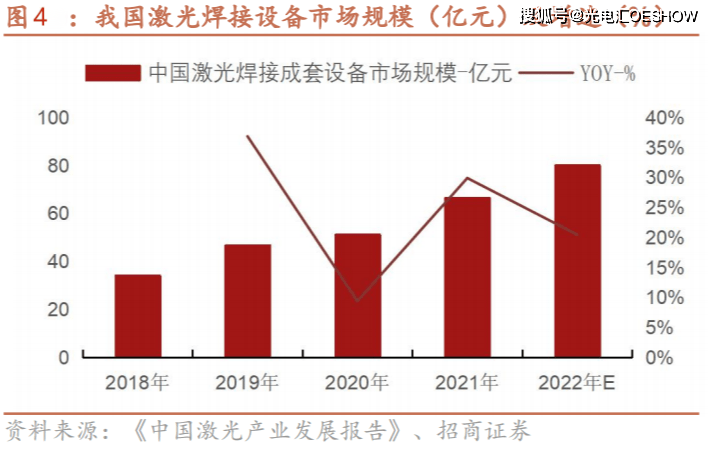

《中國激光產業發展報告》統計,2021年我國激光成套設備銷售收入為66.5億元,同比增長29.88%,占中國激光設備銷售總額的8.1%,我們預計未來該占比仍會逐步提升;由于該報告未將應用于汽車行業的激光焊接機器人等統計在內,我們認為國內實際的激光焊接設備市場規模應略高于該值,估計在100億左右。

我們預計未來我國激光焊接設備行業規模仍將較快速增長,主要依據有以下幾點:

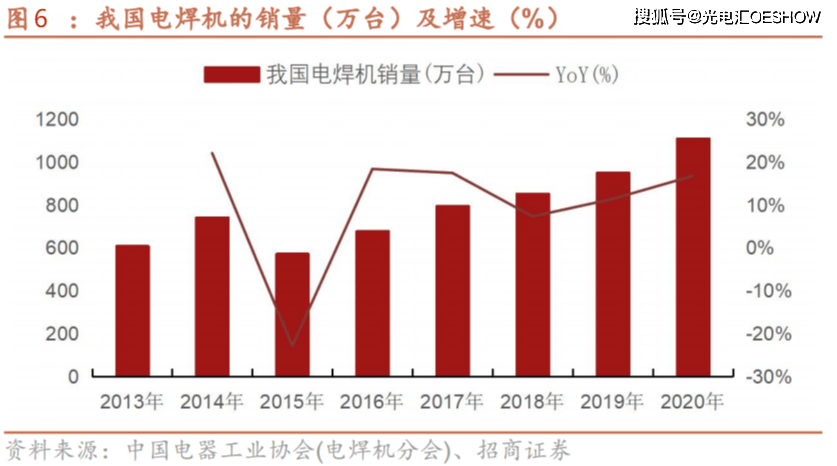

第一,作為一種新興的焊接方式,我國激光焊接的滲透率還很低,提升空間大。根據中國電器工業協會(電焊機分會)的統計數據,2020年我國各類電焊機產量為1109萬臺。2020年我國激光焊接設備市場規模為51.2億元,其中作為我國激光焊接設備的龍頭企業聯贏激光當年的年營收為8.7億元。根據聯贏激光公告,2020年聯贏激光共生產激光器及焊接機共701臺;若簡單假設聯贏激光在激光焊接設備領域的銷售額市占率約等于其產(銷)量市占率,由此推算2020年我國激光焊接設備在電焊機中的滲透率尚不足1%。長期來看,隨著技術的不斷成熟,和核心零部件成本的不斷下降,激光焊接的滲透率將持續提升。

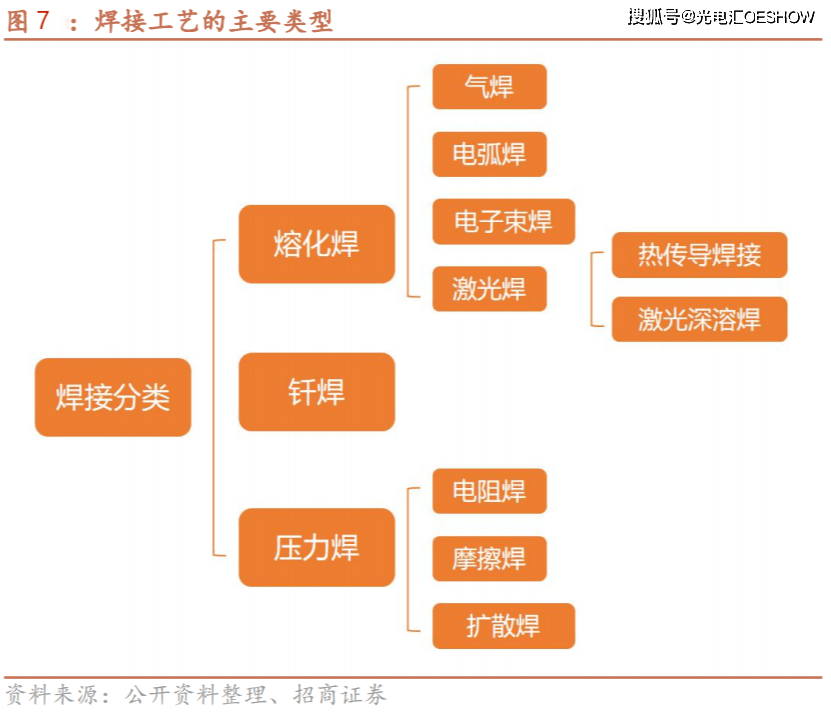

第二,相比傳統的焊接工藝,激光焊接在精度、效率等方面有顯著優勢。焊接是最常用的材料連接方式之一,按照加工原理不同,焊接分為熔化焊、壓力焊和釬焊:

熔化焊:通過熔化基材表面的部分區域形成熔池,冷卻結晶后形成焊縫,用于熔化基材的熱源包括乙炔等燃燒氣體、電弧、激光、電子束等;鋰電中的激光焊,就屬于熔化焊

釬焊:將低于焊件熔點的釬料和焊件同時加熱到釬料熔化溫度后,利用液態釬料填充固態工件的縫隙使金屬連接的焊接方法;按照釬料熔點的高低,分為軟釬焊(釬料溫度低于450℃)、硬釬焊(釬料溫度高于450℃);用于熔化焊的熱源,通常也可以用于釬焊,除此之外,高溫熱風、高頻電磁感應也可作為釬焊熱源;

壓力焊:對焊件施加壓力,使接合面緊密地接觸產生一定的塑性變形而完成焊接的方法,主要包括電阻焊、摩擦焊、擴散焊、超聲波焊等。

激光主要用于熔化焊,少數情況下也可作為釬焊的熱源,幾乎不用于壓力焊。相比傳統的焊接工藝,激光焊接有以下特點和優勢:

適應的材料更廣:激光焊接不僅適合于碳鋼的焊接,也更加適合鋁、銅等有色金屬的焊接,尤其是對焊接精度要求高的薄鋁板等材料;基于微納激光、超快激光等新興技術,激光焊接甚至可以應用到有機玻璃之間的焊接;

更大深寬比:激光焊接功率密度更高,可實現10倍以上的深寬比,高功率激光對于厚板的焊接強度較電阻焊更高;

熱變形更小:更高的功率密度也使得激光焊接的焊縫更窄,熱影響區更小,且由于激光焊接屬于非接觸式加工,焊接時熱變形更小;

焊接質量更高:合適的氣體保護下,激光焊縫質量更高,連接強度明顯高于電弧焊和電阻焊;

更容易實現自動化:激光焊接屬于無接觸加工,更容易實現自動化。

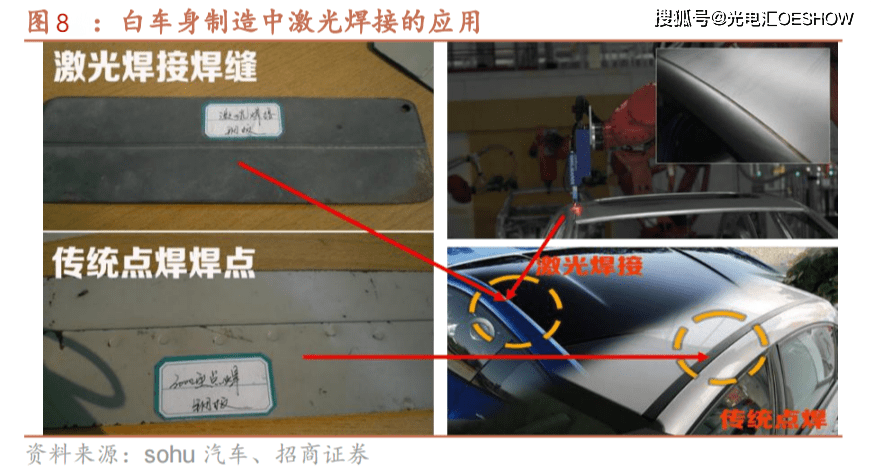

在汽車領域,不少車型以激光焊接作為賣點,如大眾、Audi、奔馳等。大眾汽車將激光應用到白車身頂部的焊接中,由于激光焊接近完美的外觀和良好的密封性,使得其不用再在焊縫處使用密封條,且焊接強度和在潮濕環境下的使用壽命顯著提升。

在動力電池領域,激光焊接也憑借高效、高質量等優點,快速取代了其他焊接手段,成為動力電池生產線的標配設備。目前動力電池的生產中,使用激光焊接的環節主要包括:

中道工藝:極耳的焊接(包括預焊接)、極帶的點焊接、電芯入殼的預焊、外殼頂蓋密封焊接、注液口密封焊接等;

后道工藝:包括電池PACK模組時的連接片焊接,以及模組后的蓋板上的防爆閥焊接等。

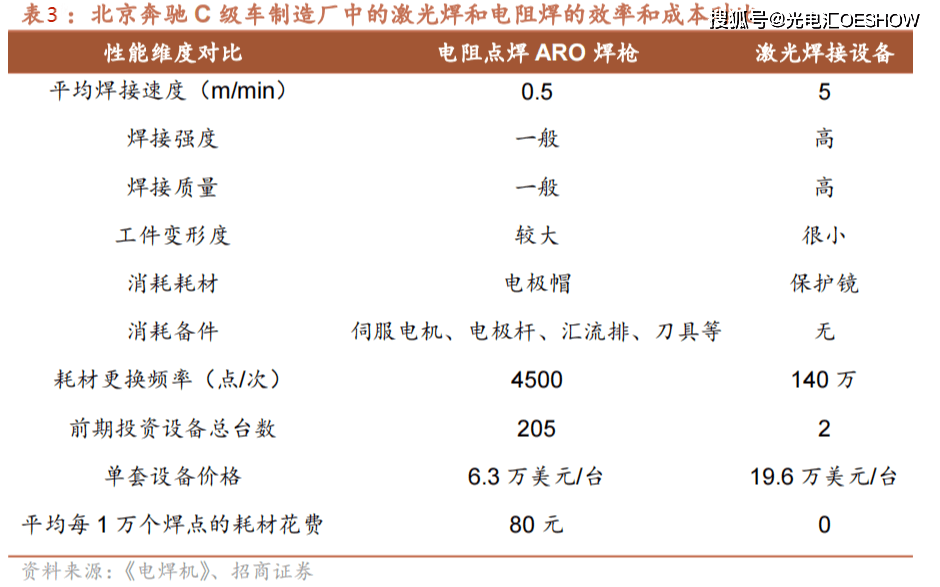

第三,激光焊接的性價比在逐漸提升。從成本角度來看,激光焊接一次性的設備購置成本大,是制約激光焊接滲透率提升的重要原因。《電焊機》雜志曾有報導對比了北京奔馳C級車制造廠中的激光焊和電阻焊的成本,該廠共配備電阻點焊205套,激光焊接設備2套,對比來看:

焊接效率方面,激光焊顯著優于電阻焊:激光焊的焊接速度可達5m/min,電阻焊為0.5m/min。理想情況下,一臺激光焊接機器人,在效率上等同于10臺電阻焊機器人;

耗材成本,電阻焊明顯高于激光焊:電阻焊需要消耗包括伺服電機、電極桿、匯流排、刀具等耗材,平均每1萬個電阻焊點需要80元耗材成本,而激光焊使用耗材極少,主要為保護鏡片。制造一個汽車白車身,一般需要1000-5000個焊點。假設工廠每年生產白車身6萬臺,每臺車上3000個焊點,則白車身工廠每年產生1.8億個焊點,如果這些焊點均由電阻焊產生,則對應耗材成本144萬元,平均到每臺電阻焊機器人上約為7024元/(臺·年)。

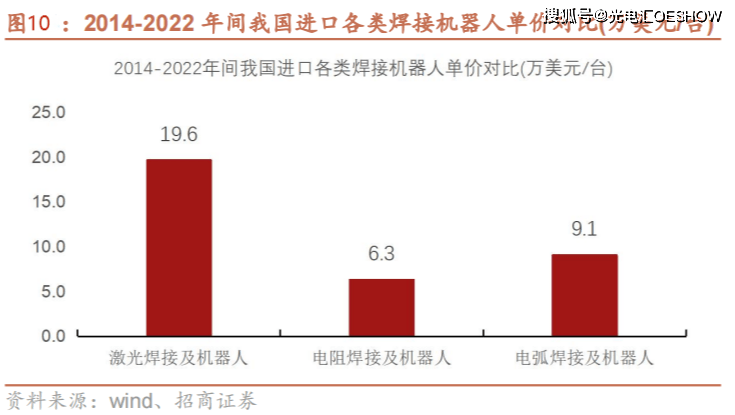

一次購置成本,激光焊接設備明顯高于電阻焊。根據海關數據,2014-2022年間我國進口的激光焊接機器人平均單價為19.6萬美元/臺,大約是電阻焊機器人的3倍左右,是電弧焊機器人的2倍左右。實際操作中,布局激光焊接機器人的成本也更高。假設設備10年折舊,每臺激光焊接機器人和電阻焊機器人年折舊成本分別為1.96萬美元/(臺·年)、0.63萬美元/(臺·年),兩者相差1.33萬美元(臺·年),該數值仍遠高于前述的每臺電阻焊每年產生的耗材成本7024元/(臺·年)。

總的來說,在汽車白車身的焊接中,激光焊接的成本仍高于電阻焊。但另一方面,由于激光器等零部件的不斷國產化,激光焊接設備的國產化也迎來黃金時期,成本有較大的下降空間,預計激光焊接的滲透率將隨性價比而提升。

二、2025年激光焊接設備市場有望超過300億,鋰電發展仍是主要驅動力

我們通過拆分激光焊接設備在動力鋰電、消費電子、汽車及零部件等行業的需求,對未來我國激光焊機設備行業規模進行了估算,預計到2025年,我國激光焊接設備市場有望突破300億元。

(1)動力電池行業

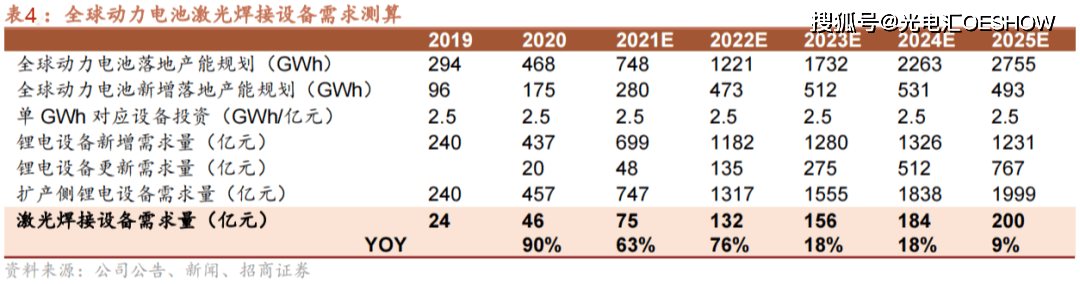

近兩年,新能源汽車銷量快速提升,消費者認可度越來越高,預計2022年新能源乘用車銷售滲透率接近20%,與此同時,中游動力電池廠商全力擴產,帶動了各類設備的需求。我們在此前報告——《先導智能(300450):鋰電擴產助益設備龍頭,強者恒強攻略能源版圖》里,對未來幾年全球鋰電設備的市場空間進行了測算:預計2022年-2025年全球鋰電設備需求量分別為1317/1555/1838/1999億元,以激光設備投資額占總設備投資的10%進行估算,對應的激光焊接設備需求量達到132/156/184/200億元。

(2)消費電子行業

消費電子的終端下游包括智能手機、手提電腦、可穿戴設備等,前兩者當前已是存量市場,可穿戴設備預計22年仍然增速可觀。我們預計22~25年,我國計算機、通信和其他電子設備的設備購置投資額的同比增速均為10%。此外,預計中國消費電子行業的設備購置投資額中,有3%的比例為激光加工設備,并假設其中5%的設備為激光焊接設備,做此估算的依據是,通過比對大族激光的小功率激光設備的銷售額和蘋果公司的capex,二者比例大約在3%~5%之間。最終估算,2022年全球消費電池激光焊接設備需求量為16.3億元,2025年達31.9億元,行業整體穩步增長。

(3)汽車行業

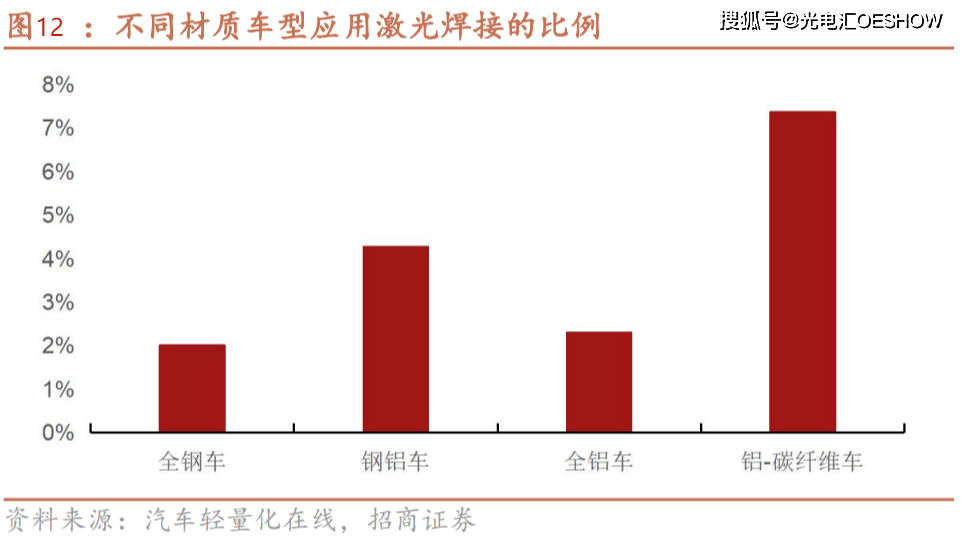

激光焊接在整車制造和汽車零部件制造中,都有應用。在整車制造中,激光焊應用于車身底板、側圍車架、車頂、車門及車身總成,及大型車身覆蓋件的焊裝中。整車白車身制造中,一般會用到激光飛行焊(利用激光機器人掃描焊接,機器人攜帶的激光工作頭通過振鏡高速掃描,實現零接觸焊接)、激光填絲熔焊(工前縱梁總成)和激光釬焊(加工轎車門尾)。相較于傳統焊接,激光焊更適合于鋁材的焊接,在汽車輕量化的路線越發清晰的背景下,全鋼車身的乘用車逐步被鋼鋁車身的乘用車替代,全鋁車身(一般并非100%的全鋁制)、鋁+碳纖維材質的車也有望陸續推廣,有助于激光焊滲透率的提升。

焊裝是汽車加工制造的四大工藝之一,一般占白車身制造設備投資的30%。當前我國激光焊接在汽車制造中的應用率較低,根據汽車輕量化在線的報告,我國汽車制造過程中的激光焊接應用比例低于10%,全鋼車身為2%,鋼鋁車身為4%,全鋁車身約2.5%,鋁+碳纖維車身約7.4%。我們估算2020年我國整車制造中的激光焊接應用率為5%,汽車零部件制造中的應用率為3%,并預計未來都將持續提升。最終我們估算,2021年我國乘用車制造過程中的激光焊接設備需求總量為39億元,2022/2023/2024/2025年的需求量將分別為48.4/55.0/62.6/69.0億元,同比增長24%/14%/14%/10%。

隨著新能源行業的蓬勃發展,鋰電池的需求量急劇增加。當前,全球鋰電激光設備市場空間廣闊,受益于新一輪動力電池擴產帶來的需求紅利,激光焊接設備行業將迎來爆發式增長機遇。綜合以上對動力電池、消費電子、汽車制造等細分行業激光焊接設備需求的估算,預計2021年激光焊接設備市場規模為130億元,2025年為301億元,4年間的復合增長率為23.4%。

本文摘編自《聯贏激光:優勢明顯的激光焊接設備龍頭,股價調整帶來配置良機》。報告出品方/作者:招商證券

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們