激光雷達(LiDAR)因其360°的全視野而被許多自動駕駛車輛開發商青睞,被用于構建車輛周圍環境的三維地圖,但大規模部署仍充滿新的挑戰和壓力。

汽車激光雷達的起源可以追溯到美國國防高級研究計劃局(DARPA)發起的挑戰賽(Grand Challenge),那是一場旨在促進全自動地面車輛發展的AV競賽,激光雷達在2005年的第二屆比賽中暫露頭角。兩年后,完成比賽的六輛車中有五輛都配有頂裝式LiDAR裝置。根據法國市場研究公司Yole的調查,自此激光雷達的創新迭代進展迅速,預計在未來五年內,汽車應用將成為其主要推動力。

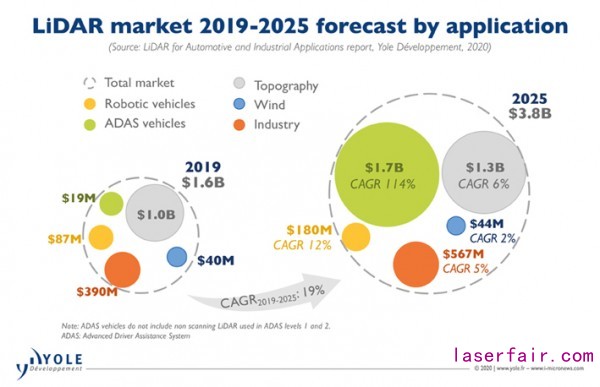

Yole技術和市場分析師Alexis Debray表示:“高級駕駛輔助系統(ADAS) 的LiDAR市場將實現114%的年增長率,從2019年的1900萬美元增長到2025年的17億美元。”(如圖1) 期望如此之高,但激光雷達市場面臨阻礙,急需大膽創新。

圖1

價格下降,但銷量仍然上不來

從歷史上看,激光雷達系統過于昂貴,無法大量生產用于消費類汽車。現在,這個趨勢正在逆轉,激光雷達制造商們制定了積極的策略,使其價格在過去三年內有了大幅下降。

去年,Luminar發布了價格不到1000美元的LiDAR解決方案。而2005年首推實時3D LiDAR的Velodyne公司則計劃到2024年將平均售價從2017年的17,900美元降至600美元。中國LiDAR制造商的價格通常是其他公司的五分之一,他們已經開始生產低于1000美元的產品,而且正在獲得更多市場份額。

但是,價格下降并不一定意味著銷量的增加。迄今為止,銷量并未見顯著增長,并且尚未大規模采用。“激光雷達必須滿足市場需求,” Debray說。 “在包括制造和物流在內的工業市場中,自動化趨勢非常明顯,激光雷達在其中發揮著關鍵作用。但在汽車領域,與平均80美元的ADAS攝像頭相比,600美元的汽車傳感器價格仍然過于昂貴。因此,現在已經出現了用于短程汽車應用的激光雷達,價格大約為100美元。”

Debray表示,盡管Velodyne的計劃存在一定風險,“但降低價格對汽車和工業市場而言是必要的,他們需要做出改變。”

協作與壓力俱增

Yole對激光雷達制造商與汽車制造商之間的多個合作項目進行了跟蹤,并預測到2025年,將有3.2%的私家車集成LiDAR單元。

奧迪和法雷奧從2017年就開始合作,將法雷奧的SCALA LiDAR集成到奧迪A8中。現在,激光雷達也出現在其它車型中,如奧迪A6、A7、Q7和Q8。法雷奧與梅賽德斯(Mercedes)也有合作,最近剛剛發布的S-Class車型即采用了法雷奧第二代LiDAR SCALA 2。

其他合作項目還包括Innoviz與寶馬、Luminar與沃爾沃、Velodyne與現代,以及Ibeo與長城汽車。Yole技術和市場分析師Pierrick Boulay表示:“這只是開始,預計未來會有更多的合作伙伴關系。”

整個行業都在整合。除了在制造商、Tier 1供應商和OEM之間進行合作,Tier 1供應商還收購激光雷達公司。大陸集團于2016年收購了Advanced Scientific Concepts的子公司ASCar,自動駕駛汽車初創公司Aurora Innovation于2019年收購了Blackmore。還有一些元器件公司的收購行為,如2018年安森美半導體收購了SensL Technologies,Luminar收購了Black Forest Engineering。

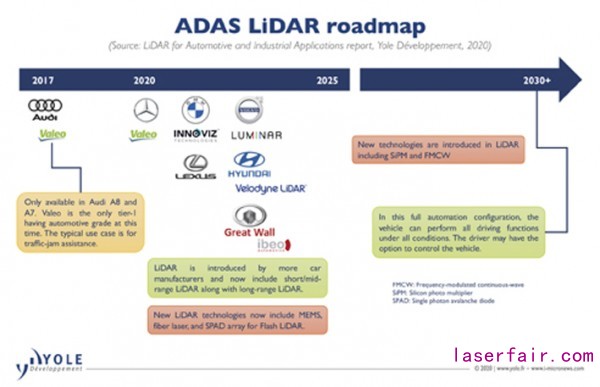

ADAS LiDAR發展路線圖

但Debray發出了警告,他指出“技術的不確定性和未來市場規模導致了這些收購行為。”

全球汽車行業確實面臨越來越大的壓力。聯網、自動駕駛、共享和電氣化(CASE)技術的引入為車企帶來了一系列新的選擇。每家企業都需要確定一個正確的方向,以優先滿足客戶的偏好和需求。Boulay說,“目前正在推動汽車行業發展的兩個主要趨勢是電氣化和自動駕駛”。自2009年以來,歐盟立法為新車設定了強制性排放目標:到2025年平均碳排放必須下降15%,到2030年必須下降37.5%。轉化為具體數值,即2021年的目標碳排放值為95g/km,2025年的目標值為81g/km。Boulay認為,“電氣化需要時間進行大量研發,而這可能會延遲或減少一些OEM的自動駕駛開發項目。”

需要注意的是,激光雷達并不是唯一需要完善和改進的傳感器技術。Boulay指出,雷達正朝著超高分辨率的方向發展,熱像儀也可能會加入戰局。“激光雷達現在仍然很昂貴,其價格是攝像頭或雷達的十倍以上。如果OEM可以找到性能與激光雷達相似,但價格更便宜的解決方案,他們一定會采用。”

有部分汽車OEM廠商卻完全擯棄激光雷達,而押注于傳感器和人工智能計算的結合,以實現高級別自動駕駛等級。其中最引人注目的就是特斯拉,其CEO 埃隆·馬斯克(Elon Musk)在2019年4月的首次“自動駕駛日”(Autonomy Day)活動中,宣稱激光雷達是“傻子的選擇”。Musk 說道,“任何依賴激光雷達的人都將注定失敗,完全沒必要選擇這樣昂貴的傳感器。”

Boulay承認,特斯拉采用的方法的確值得關注。“他們基于車輛周圍放置的攝像頭,采用一種偽LiDAR法來生成汽車周圍環境的精確3D圖像。” AI計算被用于分析車道標記,并預測其他車輛的行為。“它不僅分析圖像,還分析圖像中的單個像素,以預測每個像素的深度。” Boulay補充說。豐田汽車也正在研究類似的方法。

毫無疑問,Musk是一位有影響力的思想家,他的言論可能會對整個行業產生影響。特斯拉Model S是第一款具有自動駕駛功能的汽車。Boulay將特斯拉的Autopilot稱為“邁向自動駕駛的一大步”。但他也補充說,“自發布以來,由于誤用該功能引發了許多事故,駕駛員過于依賴這個ADAS系統了。”

Boulay說:“2018年,一位名叫Elaine Herzberg的行人被一輛Uber自動駕駛汽車撞死,這確實喚醒了OEM、一級和二級零配件供應商。''他們意識到,實現自動駕駛將會比預期的要復雜得多,并且需要“數十年才能達到真正的自動駕駛”。

Debray指出,Musk并非在所有應用中都反對激光雷達, Musk的另一家公司SpaceX,就在其Dragon和Crew Dragon航天飛行器中采用了DragonEye LiDAR。Debray也由此對Musk提出質疑:“為什么地球人不能享有與太空人一樣的安全性?”

市場在變化,但用例仍然不多

目前的激光雷達市場由兩家傳統的測繪技術公司Trimble和Hexagon主導。由于擁有特定的技術和商業模式,這些成熟的公司不會面臨來自新晉者的太大壓力。Debray相信,當情況變得更加明朗時,他們甚至可能收購激光雷達公司。

德國公司Sick在面向工廠自動化的LiDAR系統方面處于領先地位。Debray說:“Sick更可能面臨來自新公司的壓力,不過他們仍然擁有許多產品,非常適合許多工業應用。新的激光雷達公司需要提供更低的價格或更好的性能,才能挑戰Sick的地位。”當被問及誰在這個行業最有影響力時,Debray提到了舊金山的LiDAR初創公司Ouster。該公司于2017年12月正式成立,到目前為止其總融資額達到1.4億美元。Ouster的與眾不同之處在于,它基于消費者市場技術(垂直腔表面發射激光器和單光子雪崩二極管),而開發出工業級的激光雷達。而同樣是新晉者的法雷奧,也開始公布其激光雷達的營收。

Velodyne和Luminar宣布計劃于今年年底之前公開上市。Debray表示:“上市將迫使這兩家公司盡早產生收入,而這將極大地影響激光雷達的市場格局。”

中國的激光雷達制造商們(比如禾賽科技、速騰聚創和北科天繪)也在持續發展并不斷擴張其產品線。他們不僅得益于較低的LiDAR單價,還從眾多的AV公共項目獲益。

同時,許多自動駕駛汽車開發商都對激光雷達技術表現出了濃厚的興趣。英特爾子公司Mobileye正在開發自己的LiDAR技術,而Waymo是目前唯一一家將激光雷達投入商用的公司。

總體而言,激光雷達的格局正在發生變化。售價下降,而且在未來幾年將繼續下降,這將促進激光雷達在新的汽車應用中的普及。

這位Yole分析師認為,我們必須鼓勵多元化,而且需要具有專用規格的新型LiDAR模型。

Boulay最后說道:“激光雷達的開發與OEM想要實現的用例密切相關。現在還沒有一款激光雷達可用于多種場景。只有應用或用例才能明確激光雷達在車輛中的規格和重要性。” 他舉例說,高速公路駕駛需要具有狹窄視野和位于車輛中心位置的遠程LiDAR;而在停車場或城市應用場合,將需要具有較大視野并位于車輛角落的短距LiDAR”。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們