今日大盤表現較為低迷,而白馬股大族激光卻逆勢上漲,漲幅一度超4%,截至收盤收漲2.56%,收盤價35.6元/股。

整體來看,今日大族激光股價的上漲與公司剛剛發布的三季度業績預告不無關系。

14日晚間,大族激光發布了三季度業績預告,前三季度公司歸母凈利潤為9.9億-105億,同比增長65%-75%;三季度盈利達3.7億-4.3億,凈利潤同比增長66%-93%。業績變動原因主要為,消費電子業務需求好于預期、PCB業務訂單的大幅增長以及口罩全自動生產帶來的收入。但同時公司也表示目前口罩產能過剩,對口罩機庫存進行了減值準備約1.2億元。

與公司一季度受疫情影響,營收和凈利潤都大幅下滑相比,今年三季度公司業績延續了二季度的高增長態勢,凈利潤和營收都保持著較大增幅,因此股價也隨之上漲,符合市場預期。

大族激光是以激光設備、機器人以及自動化設備為主要產品的高新技術企業,其產品主要應用于消費電子、顯示面板、PCB、新能源、光伏等多個行業,客戶也囊括了美菱集團、深南電路、方正電路、寧德時代等多個行業公司。

然而自2019年開始至2020年一季度,在中美貿易爭端、新冠疫情等宏觀背景影響下,公司營收和凈利潤都明顯呈下降趨勢,2019年全年營業收入同比下降超10%,凈利潤同比降低超60%。其中消費電子板塊營收同比下降超25%,PCB業務下降超24%。凈利潤的持續大幅下降與公司各業務板塊的明顯萎縮一度使市場對公司的發展充滿擔憂。

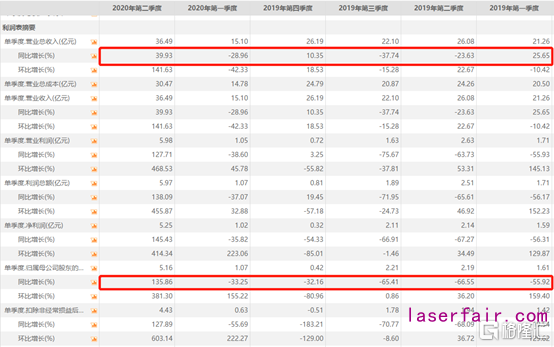

但自今年第二季度開始,公司卻一舉扭轉了業績持續下降的局面。與一季度凈利潤下降超30%相比,公司第二季度營業收入達36.49億元,同比上漲39.9%,歸母凈利潤達5.16億元,同比增幅135.9%,實現逆勢大幅上漲。

據公司半年報和三季報顯示,公司營收及凈利潤增長的原因之一是由于消費電子、光伏、鋰電等行業的復蘇和需求的增加。隨著二季度國內新冠疫情的有效控制和生產生活的恢復,消費電子行業景氣度也在回升。相比去年,公司各主營業務板塊營收增速都較為顯著。2020年上半年,公司消費電子業務實現收入12億元,同比增長37%;PCB業務實現收入8.74億元,同比大幅增長106.82%;光伏行業實現收入3486萬元,同比增長204%。

雖然公司在今年二季度交出了滿意的成績單,但仔細研究公司報告可看出,其中仍然埋藏著多處隱患。

其一是口罩自動化生產成為公司業績表現尚好的最大貢獻者。雖然行業回暖帶來了各業務板塊業績上漲,但公司營收增量的主要來源卻是口罩的生產。今年二季度,國內對口罩的需求量巨大,而口罩的生產有著投入成本低,收益較快的特點,因此導致公司凈利潤和營業收入增幅都大幅提高。雖然口罩生產線提供了高利潤率的收入,但實際口罩本身并非公司的主營業務,且當前已經出現了產能過剩,后續增長乏力,也無法長期給公司提供如此增速的利潤。

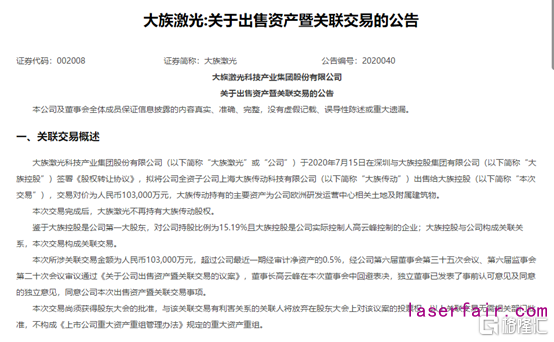

二是公司今年七月宣布轉讓大族傳動公司,以致收到深交所關注函。大族激光自2010年起宣布在歐洲建立研發運營中心,總歷時十年,并且在2020年即將竣工,總耗資約11.5億人民幣。然而公司在今年七月卻發布公告稱要以10億價格轉讓給其控股股東。此舉不免被市場質疑財務出現貓膩,一度成為市場關注焦點。雖然公司回復是由于公司戰略調整、產業環境的變化以及突發的新冠疫情影響了研發中心的后續使用,但對于公司在即將竣工前將耗時多年的研發中心賣掉的舉動不免讓人對于歐洲研發運營中心的客觀存在和實用性都產生懷疑。不管如何,此舉對公司后續的經營和業績或多或少都將產生影響。

綜上,雖然公司當前已度過2019年的經營低點,實現了近半年來的業績高速增長。但隨著后疫情時代的來臨,口罩全自動化帶來的短暫紅利已慢慢散去,同時公司自身經營和行業萎縮帶來的壓力都不容小覷,因此短期內股價表現或許不會一直那么樂觀。

從資本市場角度來看,相較于2018年6月股價的歷史最高點,股價仍跌40%,今年以來累計跌幅也超10%,跑輸大盤。可見,曾經給股民們持續帶來驚喜的大族激光仍然沒有回歸,市場對于公司未來主營業務增長仍存疑惑。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們