受疫情導致經濟大面積“停擺”的影響,全球多國工廠大量關閉、需求下滑、供應短缺。最新公布的數據顯示,歐美等國4月份制造業數據再度下滑,多國刷新有記錄以來新低。

多國制造業數據刷新低

為防控新冠肺炎疫情,歐洲多國采取嚴格的管控措施,給經濟活動造成重創。市場調查機構IHS Markit當地時間4日發布數據顯示,4月份歐元區制造業PMI終值33.4,較3月份44.5大幅下滑,為1997年6月有統計以來最低點,且連續15個月低于50枯榮線。

其中,新訂單指數從3月份的37.5點重挫將近50%至4月份的18.8點,同樣也創該指數有史以來的最低紀錄。

來源:Trading Economics

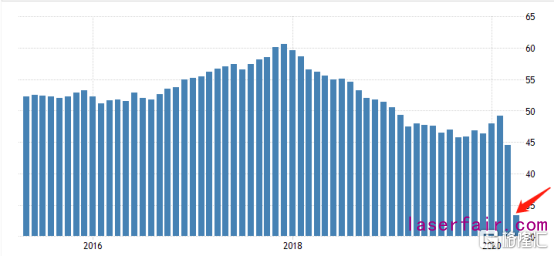

美國4月Markit制造業PMI終值降至36.1,創2009年3月份以來終值新低,連續第二個月萎縮。 產出分項指數終值降至28.8,創2007年開始此項調查以來的新低; 新訂單分項指數降至2009年1月份以來新低。

同時,美國4月ISM非制造業PMI降至41.8,為2009年12月以來首次陷入萎縮區間,并創2009年3月以來新低。

來源:東方財富(18.420, 0.18, 0.99%)

英國4月份制造業采購經理指數報32.6,創下紀錄低位。該指數從3月份的47.8下降至32.6,同時,4月份制造業產出和訂單均出現有記錄以來的最大降幅。

另據行業組織Make U.K.近日公布的一項調查顯示,由于疫情流行導致80%的制造商需求暴跌,英國第二季度的制造業活動可能會減少一半以上。

此外,其他一些國家的4月經濟數據也新鮮出爐。

日本4月制造業PMI指數從3月的44.8跌至41.9,上年同期為50.2,創2009年4月以來最低,為連續12個月收縮。產出指數從3月的41.1降至34.7,創2009年3月以來最低;新訂單指數也較上月下降,創2009年3月以來最低。

而印度4月日經制造業PMI為27.4,創調查以來新低。

新加坡整體經濟PMI跌至紀錄新低的28.1。

韓國的4月份PMI跌至41.6點,創2009年1月以來新低。

馬來西亞4月份PMI由3月份的48.4下降至31.3,跌至2012年有紀錄以來的新低。

從經濟數據指標來看,新冠疫情對各國經濟的沖擊比預期還要嚴重,在抗疫封鎖措施、全球需求下滑以及人力和原料短缺的情況下,4月大多數經濟體受到了史無前例的打擊,甚至以歐元區和美國為代表的一些國家經濟活動近乎徹底停滯。

美聯儲:美國經濟停滯可能會持續90天

在疫情波及的世界各國中,美國受新冠病毒的影響最大,截至目前,美國確診人數已經超過123萬,死亡人數達到了7.2萬。

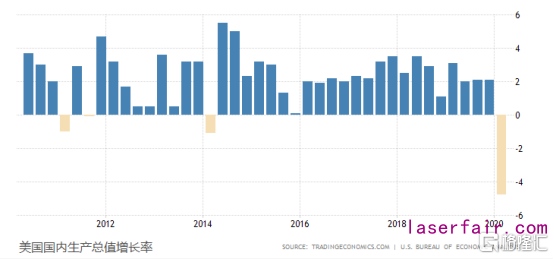

經濟上美國也遭受了自金融危機以來的最大重創,除新公布的4月PMI指數達到階段性歷史低位外,一季度經濟也是嚴重下滑。上周三,美國商務部發布美國一季度GDP初值環比折年率下降4.8%,這是2014年二季度以來美國經濟首次萎縮,創2008年四季度以來最大降幅,低于市場預期值-4%。

來源:Trading Economics

經濟下行伴隨著失業率的大幅上升。日前芝加哥美聯儲布拉德表示,美國當前失業率在15%-20%,可能會升至20%以上。

同日白宮高級顧問凱文·哈塞特在接受該電視臺采訪時也表示,本周五即將公布的美國4月份失業率數據很有可能會達到創紀錄的20%。

但是這一數字引來了質疑,芝加哥聯儲經濟學家Jason Faberman和Aastha Rajan在周二發布的博客中寫道:“官方的失業率可能只顯示了這些損失中的一小部分。”

也有經濟學家認為,美國已有超過3000萬人申請失業救濟金,按照目前的趨勢,4月份的真實失業率可能會在25.1%到34.6%之間。

昨日,美聯儲副主席克拉里達接受媒體采訪時也給出了自己的觀點,“我們正在經歷有生以來最嚴重的經濟活動萎縮和失業激增”,美聯儲副主席克拉里達表示。“不幸的是,失業率將飆升至我們可能自1940年代以來從未見過的水平。”

圣路易斯聯儲主席布拉德聯隨后也表示,美國經濟停滯可能會持續90天,但不會造成持久的損害。4月將是遭到疫情影響最嚴重的一個月, 不確定90天后會發生什么。第三季度會是一個過渡季。

LCR將加入美聯儲救市工具組合

克拉里達在采訪中還說到:美國經濟將在下半年復蘇,一旦企業重啟,人們回到經濟崗位,經濟就會開始反彈,但這需要一段時間。

這也是美聯儲之前和現在一直都在做的事——給經濟復蘇爭取時間。

首先,美聯儲出手就是“王炸”。3月15日,美聯儲第二次緊急降息至零并啟動7000億美元的量化寬松;3月23日宣布對購買的國債和住房貸款抵押證券(MBS)不設上限。

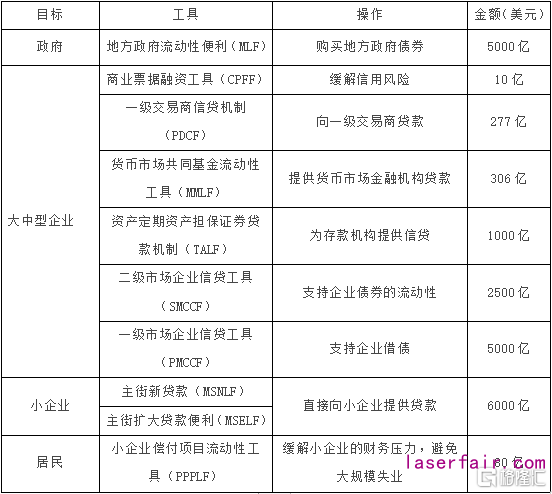

隨后,美聯儲再一次扮演了央行“最后貸款人”的角色,密集地祭出一系列非常規貨幣政策工具,全方位地向政府、企業、居民發放緊急貸款。

美聯儲通過一系列的政策及其宣示效應,提振了市場信心,也穩住了搖搖欲墜的金融體系。從美債收益率曲線、各類資產表現、流動性指標TED(LIBOR美元利率與美國國債短期利率之差)以及風險指標VIX指數來評估,美聯儲一系列政策操作確實舒緩了境內外市場的流動性壓力,也顯著降低了市場對于經濟下行風險的擔憂。

來源:Investing

但是美聯儲付出的代價是資產負債表規模增至6.7萬億美元的新高紀錄,在過去的2個月增加了2.5萬億美元,增長了近60%。

國際評級機構惠譽近日預計,隨著QE政策的進一步執行,到2020年底,美聯儲的資產負債表——包括量化寬松和其他組成部分——預計將接近10萬億美元。

但是就像巴菲特說的:我們不知道美聯儲資產負債表擴張的后果,但是知道“不采取行動的后果”。

央行瘋狂放水的行為雖然像是在“飲鴆”但是的確能“止渴”。美聯儲副主席克拉里達表示,美聯儲正在使用所有工具、利率、資產負債表、前瞻性指引以及借貸工具來支撐經濟,在盡一切努力將對經濟造成的傷害降到最低,如有需要甚至可以再擴大借貸項目。

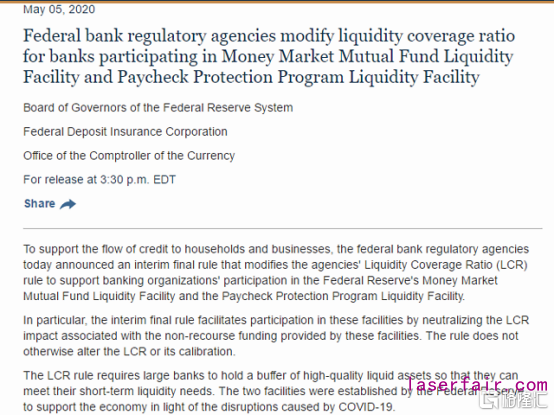

美聯儲與聯邦存款保險公司FDIC聯合宣布,將修改機構流動性覆蓋率(LCR)規則,以支持銀行參與美聯儲貨幣市場共同基金流動性工具MMLF和工資保障計劃PPP。

來源:美聯儲官網

LCR規則旨在確保商業銀行在設定的嚴重流動性壓力情景下,能夠保持充足的、無變現障礙的優質流動性資產,通過高質量流動性資產的緩沖,以滿足其短期流動性需求。

美聯儲這一操作通過LCR再向市場投放流動性,讓銀行支撐貨幣市場資金,進一步刺激經濟。調整LCR后,銀行將有更多的資產用于發放貸款和投資,作用會類似于降低銀行存款準備金,在乘數效應的作用下供給市場大量資金支持。

但是這對金融監管造成一定的影響,也會削弱銀行自身流動性。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們