當前,全球鋰電池業務呈現高速發展,有機構預估2025年,全球鋰電池市場需求將達到6942.65億元,市場規模達439GWh。鋰電池設備廠商作為鋰電池行業的重要一環,也同步受益于當前的市場紅利,包括大族激光、光大激光、贏合科技等。

近日,深圳市光大激光科技股份有限公司(以下簡稱“光大激光”)A股上市申請獲受理,擬發行不超過2400萬股,保薦機構為國信證券,計劃募集5.83億資金用于投建自動化生產基地。

資料顯示,光大激光于2003年在深圳成立,致力于以激光應用為基礎的自動化設備的研發、設計、生產、銷售和技術服務,為新能源、消費電子行業提供系統解決方案,已與下游動力電池龍頭企業建立了合作關系,包括比亞迪、 寧德時代、國軒高科、力神等,業務具有較強的可持續性。

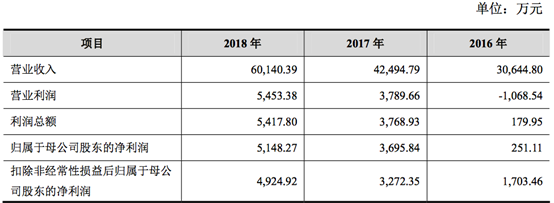

據招股書披露,在報告期內,光大激光營收分別為3.06億元、4.25億元、6.01億元;歸屬于公司股東的凈利潤為251萬元、3695萬元、5148萬元。其經營活動產生的現金流量凈額分別為-479萬元、-7645萬元、-721萬元;投資活動產生的現金流量凈額為-1896萬、-6764萬元、-1.05億元。

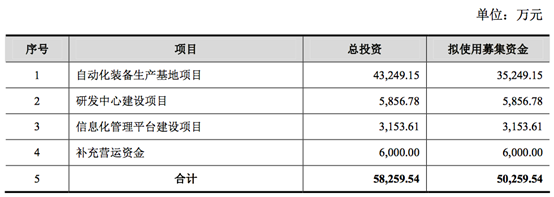

此次,光大激光擬募資5.03億元用于投建自動化裝備生產基地項目、研發中心建設項目、信息化管理平臺建設項目、補充營運資金等。如下:

從前文的業績披露來看,光大激光的產品營收和投資收益連續三年為負值。這反映出,近3年來,企業現金流入并沒有增加,反而因為需要支付各種稅金、購買勞務和商品,加速了現金的流出,使企業貨幣資金短缺。

此外,報告期內,光大激光的應收帳款長期居高不下,存在很大的回款壓力。

光大激光招股書顯示,2016-2108年,應收賬款賬面價值分別是1.45億元,2.09億元和3.14億元,占流動資產的比例分別為38.86%,28.82%和38.01%。應收賬款的規模呈增長趨勢,企業流動資金被大量占用,而且2016-2018年光大激光應收賬款周轉率逐年下降,應收賬款的回款能力不足,長此以往會影響企業流動資金的周轉。

此外,光大激光的產品主要是鋰離子動力電池設備、消費電子設備、其他行業設備,由于產品的技術難度較大,專用性較強,所以客戶集中度較高,企業對大客戶的依賴程度較高。

從招股書披露的數據來看,2016-2018年報告期內,光大激光對前五大客戶的銷售收入分別是1.64億元、2.22億元和4.07億元,占了當期營業收入的53.58%、52.15%、67.71%,對前五大客戶的銷售收入占比較高。

如果這些主要客戶出現經營困難或者更換供應商的情況,可能導致公司訂單需求下降、貨款回收不暢甚至發生壞賬,而企業短期內又無法開拓新客戶,進而對公司的經營狀況和盈利能力帶來不利影響。

值得關注的是,光大激光的毛利率持續走低,且較大程度落后于同行。據招股書顯示,2016-2018年度,光大激光的主營業務毛利率分別是:34.37%,35.86%,31.17%。而2018年,同行業的大族激光、贏合科技、先導智能的主營產品毛利率分別為37.02%,36.95%,38.72%,而光大激光的主營業務毛利率僅為31.37%,遠低于這些同行業上市公司。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們