19世紀中葉,美國加州的淘金熱當中,有一部分賺錢的人靠的并不是高風險的淘金,而是在金礦旁賣水。這一小則商業哲理故事也不斷的在不同的行業上演,比如在虛擬幣大潮中,2017年通過賣礦機賺了超過46億元的比特大陸。

而本篇報告的“主人公”,處于高增長激光加工行業的柏楚電子,也是一位“激光淘金熱”中的賣水人,沒有大族激光(SZ:002008)、銳科激光(SZ:300747)那么吸引市場的注意,但也不妨礙它悶聲發大財,成長為科技小巨人。

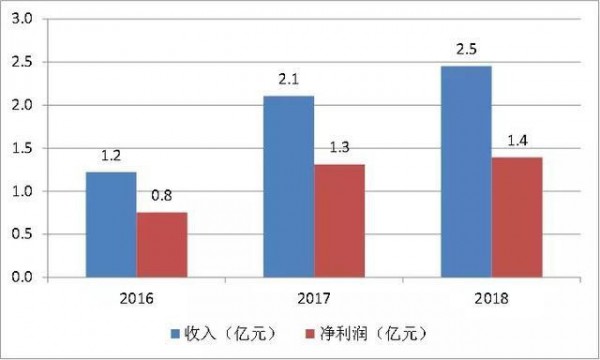

從盈利能力來看,柏楚電子近3年毛利率高達80%以上,凈利率也維持在60%左右。

圖1:柏楚電子超高的盈利水平

資料來源:Wind,點擊可看大圖。

這家小而美的企業,正式登陸市科創板后,可能由于稀缺性會備受追捧。而從基本面角度來看,未來的成長性,將成為這家公司的核心看點。

01 激光科技小巨人

【1】迷你型公司

從產品屬性上來看,柏楚電子屬于工業控制領域,即和匯川技術(SZ:300124)、發那科、華中數控(SZ:300161)屬于同一產業鏈位置公司。

但又由于柏楚電子100%的收入都來自激光領域,其與激光景氣度直接相關,因此也可以看成一家激光產業鏈公司。

從體量上來看,柏楚電子絕對算迷你型的公司。即使到上市前最近一個完整的財報季,其收入也僅僅2.5億元,但得益于公司超高的盈利能力,其凈利潤達到1.4億元。

但這也不代表這家公司未來就長不大了,作為工控領域龍頭的匯川技術,在2009年的時候利潤也僅僅1個億。

圖2:柏楚電子收入利潤體量小

資料來源:Wind,點擊可看大圖。

【2】主要產品及行業

公司的主要產品是用在各種功率激光切割設備的數控系統,具體包括隨動控制系統、板卡控制系統、總線控制系統。所以從本質上來說,公司是一家工業軟件企業,這也部分解釋了其極高的毛利率水平。

激光切割是利用激光束高功率密度的性質,通過熱加工的原理,快速完成對加工物體的切割。

相比于傳統的刀具切割方法,激光切割具有不接觸、速度快、靈活性等優點,因此開始廣泛應用于金屬和非金屬材料加工,成為一個高增長行業。

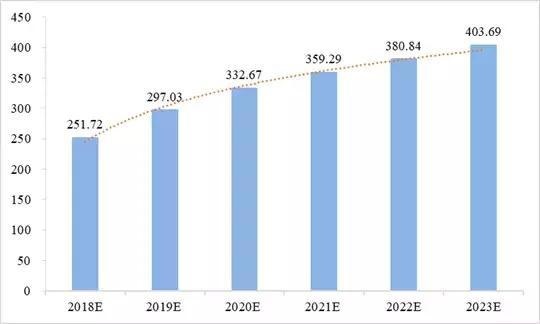

2018-2023年,激光切割設備將保持年均10%的較高增速,到2023年市場空間超過400億元。

圖3:國內激光加工設備市場規模預測

資料來源:Industry Perspective,點擊可看大圖。

而作為激光切割設備的大腦,激光數控系統也將隨之而增長。

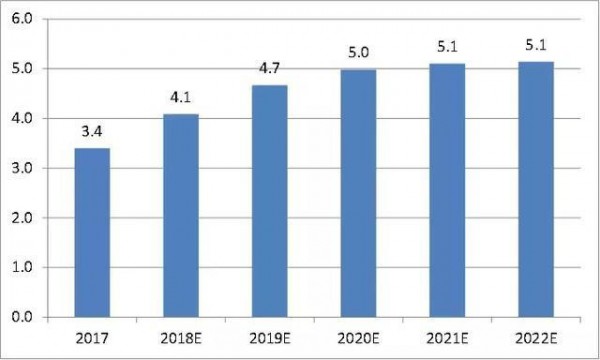

當前柏楚電子主要產品應用于中低功率激光切割設備(注:激光切割設備根據激光器的功率可以分為中低高功率,越高功率的設備就越貴,技術難度也越高),市場規模也會隨之增長,但由于數控系統存在降價趨勢,因此市場增速要低于設備的增速,年均約5%。

雖然柏楚電子具備極強的競爭力,在中低功率激光切割設備控制系統的市占率超過60%,但下游增速相對較低,也導致公司不能躺在當前的現金牛業務上睡大覺,必須找到新的增長點。

圖4:中低功率激光切割運動控制系統市場規模(億元)

資料來源:招股說明書,點擊可看大圖。

【3】較強的競爭實力

公司之所以被稱為“科技小巨人”,還是因為其具有較強的競爭實力。

激光切割是一個高度開放和完全市場化競爭的行業,行業參與者基本都是國內外的民營企業。而柏楚電子在激光切割的上游即控制系統,通過成功進口替代,獲得了極高的市占率。

在中低功率激光切割領域,柏楚電子的市占率高達6成左右,另外兩家國內企業維宏股份、奧森迪科總計有3成左右的市場份額。

圖5:中低功率激光切割運動控制系統市占率高

資料來源:招股說明書,點擊可看大圖。

截止到2018年,全國有大約600多家生產激光加工設備的公司,而柏楚電子已為超過500家的激光加工設備制造商提供過成套的系統解決方案。

其中,400家是活躍客戶,覆蓋面也是相當的廣,客戶名單中不乏像大族激光、華工法利萊、百超迪能、宏石激光、慶源激光、嘉泰激光等行業領先企業,也反映了柏楚非常不錯的技術實力。

這也正是文章開頭提到的“激光淘金潮”,柏楚電子則通過激光加工設備必備的控制系統,成為幾乎國內每一個激光加工公司都需要向其采購的賣水人。

實際上,柏楚電子的殺手锏是其成為行業內唯一完整掌握激光切割控制系統研發所需五大類關鍵技術的公司,同時在每一個關鍵技術均可達到或接近行業領先水平。

幾年前,柏楚電子進入激光切割控制市場并推出CAD、CAM和NC三合一激光切割控制系統,激光切割設備的終端用戶對設備的使用方式發生了根本性改變,極大降低了激光切割機的操作門檻。因此其也和下游重要客戶獲得很好的綁定。

【4】不錯的產業鏈卡位

從商業模式角度來看,柏楚電子具有非常不錯的卡位。

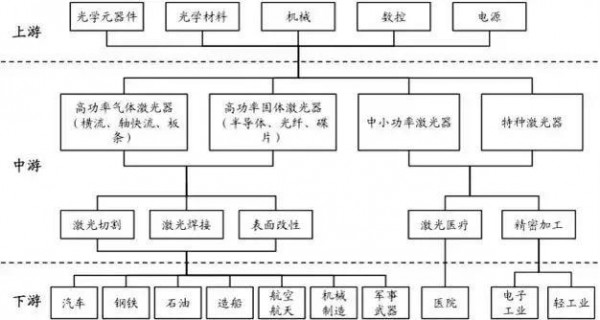

激光產業鏈較長,柏楚電子位于產業鏈的上游部分,即數控系統。

當然,數控系統本身是以硬件為載體的軟件系統,所以柏楚電子也需要部分原材料采購。不過其核心競爭力也就是軟件算法,因此僅需要少量必須的硬件設備,原材料成本很低,再加上上游分散,公司具有不錯的議價能力(特殊芯片除外)。

而下游較為分散,再加上柏楚本身具備較高的市占率,產品也保持每六個月升級一次的頻率,同時向高端產品突破,因此公司的高毛利率下滑風險并不算太大。

圖6:激光產業鏈

資料來源:招股說明書,點擊可看大圖。

正是因為公司憑借核心的技術實力,和下游客戶深度綁定,且其上下游都不具有壟斷的特征,柏楚獲得了一個相當不錯的產業鏈卡位。

這也可以反映在公司的財務報表上:柏楚電子的財務數據在A股應該算極其罕見的,這是一家0借款的公司,而且經營活動產生的現金流凈額和凈利潤基本一模一樣,背后則是公司基本接近于0的應收應付。

也就是說明,公司借助其不錯的產業鏈卡位,讓下游客戶無法拖欠款項,同時自己也并沒有利用自己的采購量比較大,向上游索要賬期。通俗來講,柏楚電子將一個利潤過億的公司,做的像一家不賒賬的誠信夫妻小賣店。

圖7:主要財務數據

資料來源:招股說明書,點擊可看大圖。

02 長大的夢想

柏楚電子有技術,產品又屬于非常好的現金牛產品,那為什么要上市呢?

筆者認為,其當前產品的主要下游中低功率激光切割設備增速有限,而公司要抓住下一個風口,借助資本的力量的確更快。

簡單來說,柏楚電子可能并不滿足“小賣店”的現狀,還是懷揣著一個長大的夢想。

而要想長大,筆者覺得其主要的優勢在于以下2點:

【1】年富力強的創業團隊

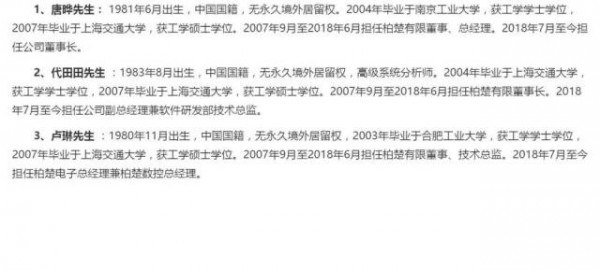

柏楚電子的創業團隊也十分值得玩味,其五大創始人同屬上海交通2007界碩士畢業生(只有謝淼晚2年畢業),畢業之后就一起創立了柏楚電子,其合計持有公司發行后73%的股份,作為一致行動人成為公司的實際控制人。

這個創業團隊自2007年組建起來就十分穩定,一起經歷了12年的艱苦創業。由于都是80后,在上市的科技企業中,屬于非常年輕的核心團隊。

圖8:創始人持股情況

資料來源:招股說明書,點擊可看大圖。

筆者推測,核心創始團隊為同一個學院畢業,甚至可能是同屬一個導師的同門師兄弟。

創業團隊基本都是2004-2007年就讀于上海交通大學的碩士,而且招股說明書提到“核心團隊成員均為上海交大畢業生,相關人員在校期間的專業背景與運動控制、軟硬件領域具備一定相關性,公司核心團隊成員自畢業后創辦柏楚電子伊始,便已在相關領域有了一定的研究功底和技術積累”。

看起來就像同門畢業后,開始了熱血創業。

而且更為有意思的是,柏楚電子的辦公地點,就在上海交通大學(閔行校區)的門口。

圖9:創始人簡歷

資料來源:招股說明書,點擊可看大圖。

【2】站在行業下一個風口

(1)高端客戶突破

公司下一步要在高功率領域復制其在中低功率激光加工設備的成功。

當前公司已經與IPG,銳科公司等行業內知名光纖激光器廠商建立了良好的合作關系。同時,高功率市場的國內主要廠商:奔騰楚天和國際知名激光切割設備廠商瑞士百超,目前也在與公司積極接洽業務合作。

如果能進入以海外巨頭瑞士百超為代表的重要客戶,則公司在高端領域的市占率將由當前的10%左右,最多上升到可能50%以上。

(2)新領域的卡位

激光加工未來三大方向分別是:更高功率的激光加工設備、三維柔性制造和超快激光微納加工。

更高功率的方向,公司將通過突破核心客戶有望實現市占率的提升;三維柔性制造目前市場還太小,不是重點;而超快由于下游主要應用在脆薄性材料,因此將在5G產業化、手機材料脆性化、半導體面板大幅擴張的背景下,成為下一個風口。而公司深度綁定下游客戶,提前成為這個風口下一個“賣水者”。

從公司8.4億元的募投項目來看,顯然公司也是看好這兩個領域,準備借助資本的力量長大。

根據公司披露的產能計劃,到2022年項目1和2全部投產以后,項目1年產值約為6億元,項目2年產值約為4億元,合計達到10億元,而公司2018年的收入為2.5億元,所以公司在招股說明書上描繪的長大的夢想是“3年4倍”。

圖10:公司募投項目

資料來源:招股說明書,點擊可看大圖。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們