1. 全球光電子市場概述

2015年全球光子產品市場規模為4470億歐元。歐洲光電子產業為692億歐元,占全球市場份額的15.5%。跟歐洲相比,日本國內光電子產業680億歐元,兩者差不多。自2011年至2015年,歐洲以1.3%的增長率從656億歐元發展過來。如果我們將光伏排除在外,歐洲光子產品的產量為666億歐元,占全球市場份額的17%(3910億歐元)。同期沒有光伏的增長率為3.9%(從571億歐元發展)。 2015年日本光電子產業出現了萎縮(-5.1%)。

值得注意的是,歐洲光電子產業的增長強于歐洲的工業生產(不計算光伏,增長率是0.1%比3.9%)。但是,除了光伏發電之外,歐洲光電子產業的增長實際上幾乎只有全球光子市場增幅6.7%的二分一。中國是歐洲經濟增長放緩的一個重要原因,中國越來越多地在全球光子產品中占據越來越大的份額,導致所有其他主要生產國的市場份額損失。

1.1光電子部分

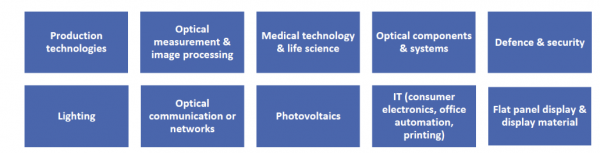

與電子產品一樣,光子產品正在許多不同的應用和廣泛的領域中使用。Photonics21在圖1所示的十個部門中對它們進行了總結。在生產技術部分,有激光材料加工系統、光刻系統、用于生產技術的激光和用于晶圓步進器的物鏡。在測量和圖像處理部分,有機器視覺、光譜儀和模塊、二進制傳感器和各種測量系統。在醫療技術和生命科學領域,有以下產品 - 用于眼鏡和隱形眼鏡的鏡片(未包括在日本工業的進一步概述中),用于醫學治療內窺鏡、顯微鏡、醫學成像、眼科和美學的激光系統,以及其他醫藥學和生物技術研發的診斷系統。

圖1.光電子行業包含的部門

歐洲公司通常在全球市場中占有很大的代表,特別是在與工業制造和醫療技術相關的領域。然而,數據相關的光子技術(信息,通信和顯示)占據了世界光電子產業的47%的份額。在歐洲工業中,最普遍的領域是激光材料加工和光刻(占世界市場50%的份額)和測量和圖像處理(占35%的份額)。其他全球成功的領域是醫療技術和生命科學(占28%的份額),光學元件和系統(占32%的份額),照明(占25%)和國防與安全(占全球市場份額的26%)。

* 此市場概述基于Photonics21 2017光子市場評估的數據以及市場分析師Optech Consulting的數據。Photonics21是歐洲技術平臺,將大多數領先的光子學行業聯合起來,擁有超過2500名成員。

增長以復合年增長率(CAGR)表示,并受到貨幣影響的強烈影響。例如,2011年至2015年以歐元計算復合年增長率為6.2%,以美元計算僅為0.3%。如果以一籃子相關貨幣(如特別提款權(IMF特別提款權))表示,復合年增長率的市場增長率為3.4%。在查看更多數據時要注意這一點,特別是對于歐盟以外的市場。

從全球市場份額增長的角度來看,制造業領域的增長最為強勁 - 生產技術和光學測量與圖像處理在2011年至2015年期間分別增長4.9%和5.7% 在生產技術方面,最大的推動力來自激光材料加工(10.8%)。歐洲是激光和系統的主要生產地區。但是,總部位于北美的公司繼續購買歐洲激光制造商。這不可避免地導致北美公司擁有的歐洲工業激光產品的很大一部分。

在光刻技術方面,荷蘭ASML是全球主要的生產商。收入為63億歐元,占歐洲光子產值的近10%。ASML是微光刻領域的明顯市場領導者,而日本公司主導著用于制造顯示器的光刻系統市場。

光學測量的子部分包括各種各樣的系統和部件,主要用于工業應用。過去幾年的市場增長得到了許多支持,包括二元傳感器,光譜儀和光纖測量系統。然而,之前大幅增長的引擎--半導體行業的測量系統卻滯后了。

醫療技術和生命科學也以5.3%的速度增長。該部分由治療醫療系統以及體內和體外診斷組成。不包括非光子醫學成像系統,如模擬X射線,核磁共振,超聲波和純血氧測定系統。

增長強勁(超過10%)的產品部門是制藥和生物技術行業的內窺鏡,治療激光系統和分析系統。有趣的是,在內窺鏡組中,主導公司是奧林巴斯。歐洲的總產量為96億歐元 - 占全球市場份額的28%,第二位是北美,占27%,第三位是日本,占22%。歐洲在內窺鏡旁強大的細分市場是顯微鏡和眼科產品。

1.2光電子市場

從全球光電子市場的增長來看,平板顯示器的銷量增幅最大,為9.6%至1180億歐元。 生產技術也大幅增長(6.4%),激光材料加工系統的需求增長了12%。工業制造趨向自動化,柔性生產,可控質量和小型化的趨勢推動了對激光材料加工的這種需求。其他有助于全球市場增長的類別包括測量和圖像處理(5.8%),醫療技術和生命科學(7.2%)等。

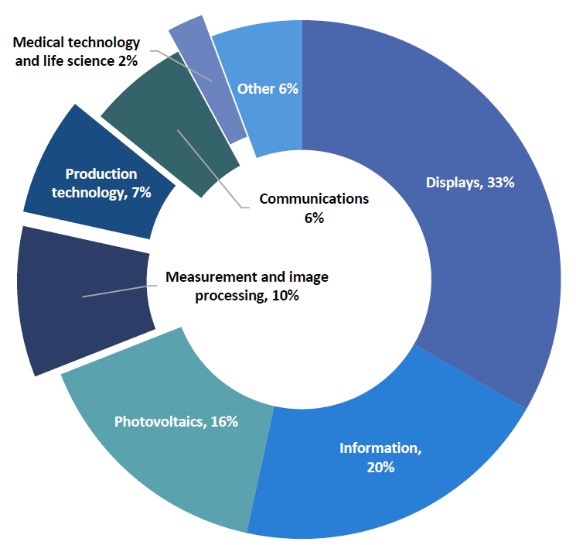

圖2 -根據2017年Photonics21市場評論,全球光子學市場2015年總計4470億歐元,如下所示,其細分市場如下。

從產品的起源來看,中國在光電子產業中自信地領先。它領先于日本、歐洲、北美、韓國和中國臺灣。但從制造商總部所在的國家來看,日本仍然是不敗的全球市場領導者。中國在過去四年中取得領先,全球市場份額從2005年到2015年迅速增長。2005年增長率為10%,然后在2011年達到21%,2015年增長率達到令人印象深刻的27%。主要增長領域是光伏、信息技術、照明、顯示和通信。

在激光材料加工方面,中國制造商也在增加系統和激光器的市場份額。在激光器(消費電子和汽車)的幫助下制造的產品的終端市場越來越多地轉移到中國,激光系統的制造也是如此。目前,中國供應商主要服務于當地市場,但這可能會像其他一些光子學領域一樣發生變化。

首先,中國獲得的巨大市場份額是以犧牲日本為代價,然后是所有其他主要的光電子生產國。在歐洲,最大的損失是光伏、通信和越來越多的照明。

1.3日本的光電子產業

日本公司是許多光子學領域的先驅,尤其是信息技術和顯示領域。現在,總部設在日本的公司近一半的光電子產品正在海外生產,主要是在中國,這幾乎占據了那里光電子產量的一半。十多年前,日本是光子學的主要生產國,其全球份額為34%,不包括海外生產。雖然2011年這一份額縮減至21%,而2015年的份額僅為15%左右。如果要包括海外生產,日本仍然是主要的生產商,2011年占40%,2015年占30%。

2015年,主要生產商--中國的全球份額為26.5%,領先于日本的15.4%和歐洲(15.4%),其次是北美(13.6%),韓國(12,5 %)和中國臺灣10.6%。當公司總部的國家用于計算時,生產份額是非常不同的。在這種情況下,日本顯然是生產者的30%,然后是中國,歐洲和北美,每個約14%。

根據日本光電子產業和技術發展協會(OITDA)的數據,2015年日本國內光電子市場總價值為8.6萬億日元(600億歐元)。根據與Photonics21相比略有不同的產品和部分范圍進行調整后,總產量為9.1萬億日元(680億歐元)。如果包括海外生產,OITDA報告16.9萬億日元(1260億歐元)。

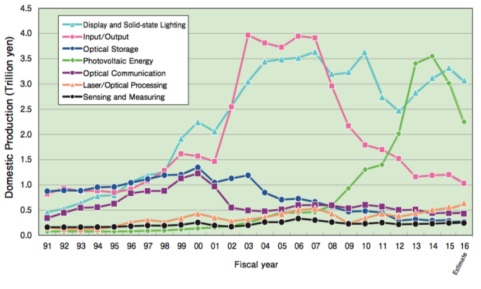

在過去的幾年中,隨著全球趨勢,日本光電子產品在生產技術,測量和圖像處理以及醫療技術和生命科學方面的增長。然而,日本在信息技術(輸入/輸出),光學元件和系統(光通信),通信,顯示器和光伏發電方面的份額下降。

圖3 - OITDA 2016年年度技術報告中各個領域的國內光電子產品變化情況。

日本光電子產業在大多數光子學領域都有著令人印象深刻的足跡,如果包括海外生產,它仍然是全球光子學的明顯領導者。盡管如此,這一立場受到其亞洲鄰國,特別是中國的嚴重挑戰。

1.4. 日本的光子學歷史

日本的光學產業建立于100多年前,始于1906年在東京的光學研究實驗室。在第一次世界大戰期間,日本人正在生產用于軍事應用的光學器件,從那時起,各種研究和制造精密玻璃、過濾器、涂層、非球面,精密光學組件、電光學和許多其他產品開始增長。這些相同的集群開始進行激光研究,基于激光的材料加工和光刻。 松下,奧林巴斯和佳能等技術和成長型公司是處于這些集群的核心,并為其技術進步開發了一個巨大的供應鏈。這些集群是日本經濟的主要貢獻者之一。

日本的第一臺激光器是在1960年開發的,從那時起,日本正在根據1990年SPIE會議“工業激光器市場”中來自Fanuc的Norio Karube的演講,開發激光技術。激光器的發展部分來自20世紀50年代紅寶石晶體的有源光譜研究,大部分研究都是在工業實驗室進行的。

最初,研究是基礎性的,將這項技術引入工業的主要工作是由包括Norio Karube在內的團隊完成的。發展二氧化碳,YAG和氬氣激光七年多的研究由MITI資助,并擴展到精密加工技術的發展。

那時,1990年,日本每年生產2000多個二氧化碳和1500多個YAG激光裝置。日本頂級CO2和YAG激光器制造商分別是Amada,Daihen,發那科、日立、松下、三菱,NEC,NIIC,Shibuya和東芝。1990年,當地供應商占據了日本市場的83%以上,其中17%的市場份額屬于海外生產商。進口到日本的大部分二氧化碳系統來自CG,Ferranti,Photon,PRC,RS和通快。日本激光器制造商主要是為國內市場生產,1990年出口率僅為5%。

這些日本工業公司中的許多公司至今仍存活下來,但其中不是很多仍然在制造激光器。如今,日本的大多數激光系統都是從海外進口的。然而,激光加工設備制造商仍然占有重要的全球市場份額。

1.5. 激光發展趨勢

每年Laser Focus World都會通過Strategies Unlimited的分析發布激光市場評估和預測。這篇評論只涉及激光而不是完整的光子學行業。從2014年的那些評論來看,很明顯激光行業正在不斷發展。

關鍵驅動因素是消費電子設備和中國的產量增加。光纖激光器,LIDAR激光器和VCSEL是領先的技術。自2016年以來最大的行業是激光材料加工,其次是通信行業。該行業的四位領導者——相干(美國),大族激光(中國),IPG Photonics(美國)和通快(德國)在2017年的表現都好于預期,每家收入超過10億美元并且顯著增長。

相干將增長歸功于微電子行業,尤其是與OLED相關的行業,和羅芬的收購,醫療設備領域的銷售以及航空航天和國防市場的增長。大族激光還通過收購加拿大光纖供應商來增加其收入,現在占有全球光纖激光器應用端的近17%。IPG Photonics 2017年的收入增長了10%,因為它們正在接管材料加工市場(切割,焊接和3D打印技術),總收入超過10億歐元。通快也增長了10%以上,達到創紀錄的近30億歐元收入。他們將這種增長歸功于過去幾年全球經濟增長。

從設備及其制造中使用的技術的角度來看,消費電子產品也是2017年增長的主要原因。例如,對于任何智能手機的制造,基于激光的工藝用于玻璃切割,雕刻或電路板處理。此外,智能手機使用OLED屏幕,部分使用激光制造,甚至是帶有VCSEL的新型3D傳感器。激光在我們的日常生活中越來越普遍。從我們使用的東西的制造,各種各樣的傳感器,醫療應用到農業和娛樂。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們