(1)激光與激光技術

激光是通過人工方式,用光或放電等強能量激發特定的物質而產生的光,1960 年,人類成功地制造出世界上第一臺激光器,產生了激光。由于激光具有完全不同于普通光的性質,很快被廣泛應用于各個領域,并深刻地影響了科學、技術、經濟和社會的發展及變革。

激光與原子能、半導體、計算機共同被視為 20世紀的現代四項重大發明,對人類社會進步和發展發揮著重要作用; 激光技術也被美國科學家總結為影響全球未來發展的 18項重大關鍵技術之一。激光技術可廣泛應用于民用領域和軍用領域, 激光技術及產業已成為多政府重點扶持并由科研院所和企業共同主導的國家戰略新興產業。在民用領域中,激光技術是現代高端制造的基礎性技術之一,在國民經濟中有顯著的放大效應。歐美主要國家在機械、汽車、航空、鋼鐵、造船、電子等大型制造產業中,基本完成了激光加工工藝對傳統加工工藝的替代更新,進入“光加工”時代。在軍事領域中,隨著激光技術的發展,激光定向能武器成為各國重點支持和發展的新概念武器,而高功率、高光束質量光纖激光器已成為歐美軍事大國的定向能新概念武器的首選光源之一。整體而言,激光技術進步正推動著世界“光加工”工業革命和“光對抗”軍事變革,發展前景廣闊。

(2)激光應用領域

激光正從廣度和深度兩方面日益拓展應用領域, 逐步滲透到國民經濟的多個領域。在裝備制造領域,高功率激光設備在航空、航天、汽車、高鐵、船舶等高端裝備制造等領域的切割焊接、測量、打標等環節發揮著越來越重要的作用。

例如:在現代汽車制造中,汽車、高鐵車身焊接均已全部實現激光焊接;激光加工是飛機機頭(駕駛艙)機身切割成型和焊接的最佳解決方案。在精細微加工方面,超短脈沖激光在光伏、液晶顯示、半導體、LED、OLED等領域的鉆孔、刻線、劃槽、表面紋理化、表面改性、修整、清洗等環節發揮了不可替代的作用。此外,激光與生物學、醫學治療及診斷、制藥科學相結合,激光抗癌和物理治療、激光手術、激光診斷、激光眼科治療、激光美容已普遍進入醫學各分診療科室,激光基因定序儀的發明使基因測序檢測的時間過程加快了數百萬倍。總之,激光與戰略性新興產業七大領域密切相關, 自身也是戰略性新興產業高端裝備制造業的重要內容。

據美國科學和技術政策辦公室 2010年分析和統計,美國當年GDP的 50%(約 7.50 萬億美元)與激光在相關領域的市場應用及不斷廣泛拓展相關,其中最主要的是激光在信息、制造業和生命科學技術領域中的貢獻,具體見下表:

|

主要激光光源設備

|

相應拓展領域

|

對應的 GDP

(萬億美元)

|

|

半導體激光器、光纖激光器

|

信息、計算機、遠程商務、光纖通訊

|

4.00

|

|

二氧化碳激光器、光纖激光器、飛秒超快激光器、準分子激光器

|

交通運輸、工業制造業

|

1.00

|

|

全固態激光器、準分子激光器、飛秒超快激光器

|

生物技術、人類健康、醫學診斷治療

|

2.50

|

數據來源:公開資料、智研咨詢整理

二、光纖激光器的基本情況

(1)光纖激光器的概念

光纖激光器是指用摻稀土元素玻璃光纖作為增益介質的激光器, 屬于固體激光器的一種,但因增益介質形狀特殊且具有典型的技術和產業優勢,行業中一般將其與其他固體激光器分開進行研究。 典型的光纖激光器主要由光學系統、電源系統、控制系統和機械結構四個部分組成,其中,光學系統由泵浦源、增益光纖、光纖光柵、信號/泵浦合束器及激光傳輸光纜等光學器件材料通過熔接形成全光纖激光器,并在電源系統、控制系統的驅動和監控下實現激光輸出。同時,光纖激光器根據功率大小的不同采用不同的冷卻方式, 通常情況下, 功率低于 200W 時采用風冷結構, 功率大于 200W時采用循環水制冷,以保證激光器在工業環境條件下可靠穩定運行。

數據來源:公開資料整理

(2)光纖激光器的分類

光纖激光器種類較多,根據其激射機理、器件結構和輸出激光特性的不同可有多種不同的分類方式。根據目前光纖激光器技術的發展情況,其分類方式和相應的激光器類型主要有以下幾種:

1)按激光的工作模式分類

按激光的工作模式可主要分為脈沖光纖激光器和連續光纖激光器。

2)按輸出激光功率大小分類

按輸出激光功率大小可分為:①低功率光纖激光器:平均輸出功率小于100W 的光纖激光器;②中功率光纖激光器:平均輸出功率在 100W 至 1,000W的光纖激光器;③高功率光纖激光器:平均輸出功率大于或等于1,000W 的光纖激光器。

三、光纖激光器行業市場概況

(1)全球激光器行業發展現狀

1)全球激光器行業市場規模和用途

歐美等發達國家最先開始使用激光器,并在較長時間內占據較大的市場份額。隨著全球制造業向發展中國家轉移,亞太地區激光行業市場份額迅速增長。

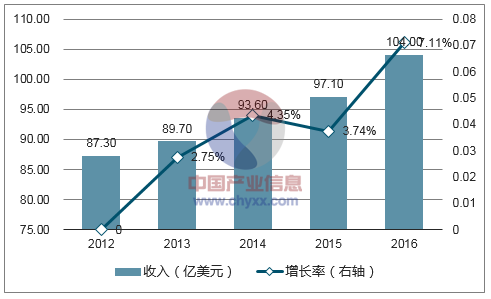

發展中國家在制造業升級過程中,逐步使用激光設備代替傳統設備,對激光器的需求旺盛,系目前全球激光行業市場最主要的驅動力之一。根據報告,2012-2016 年,全球激光器行業收入規模持續增長,從2012年的 87.30 億美元增加至 2016 年的 104.00 億美元,年復合增長率為 4.47%。隨著大功率激光器技術突破和增材制造技術的成熟, 預計未來激光器行業將持續快速增長。2012-2016 年,全球激光器行業收入如下圖所示:

2012-2016 年全球激光器行業收入

數據來源:公開資料、智研咨詢整理

相關報告:智研咨詢發布的《2017-2023年中國激光行業深度調研及發展前景預測報告》

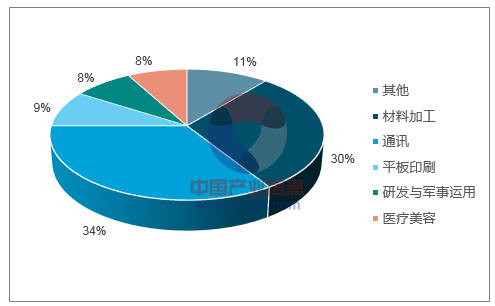

激光器用途十分廣泛,目前主要應用于通信、材料加工、印刷、軍事研發、醫療美容等領域。根據數據,2016年, 全球激光器行業應用領域中材料加工相關的激光器收入 31.20億美元,占全球激光器收入的 30%,為僅次于通訊的第二大激光器應用領域;研發與軍事運用相關激光器收入 8.32 億美元,占全球激光器收入的 8%;醫療美容相關激光器收入 8.32 億美元,占全球激光器的 8%。具體情況如下:

2016 年全球激光器用途分類情況

數據來源:公開資料、智研咨詢整理

2)工業激光器市場規模和用途

近年來,全球工業激光器市場規模保持較快增長,根據數據, 全球工業激光器收入從2012年的23.11億美元增加至 2016年的31.57 億美元,年復合增長率為8.11%。2014年以來,工業激光器市場規模增速逐步加快,最近三年的市場規模增長率分別為 5.79%、8.93%和 10.17%。2012-2016 年,全球工業激光器市場規模如下圖所示:

2012-2016 年全球工業激光器市場規模與結構

單位:億美元

數據來源:公開資料整理

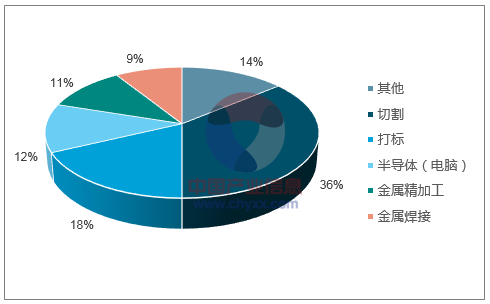

以工作物質分類,工業激光器可以分為光纖激光器、CO2 激光器、固體激光器和其他激光器,其中,光纖激光器在材料加工領域占比最高。2016 年,全球光纖激光器銷售額為 13.05 億美元,占工業激光器銷售額的 41.34%。光纖激光器市場規模的快速增長系工業激光器市場規模增長的主要原因。在材料加工方面,工業激光器主要用于切割、打標、金屬精加工、金屬焊接等,其中,切割和打標為最重要的兩個應用領域。2016 年,全球工業激光器在材料加工方面的應用中,切割應用占 36%,打標應用占 18%。具體情況詳見下圖:

2016 年全球工業激光器材料加工用途構成情況

數據來源:公開資料、智研咨詢整理

(2)光纖激光器發展狀況

1)光纖激光器在工業激光器中的市場規模

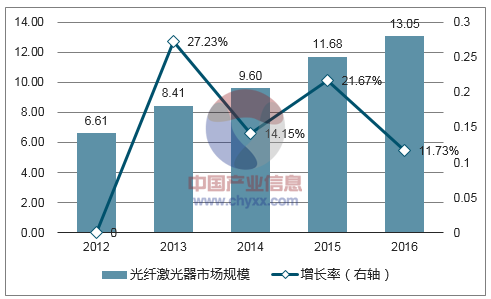

與其他激光器相比,光纖激光器擁有結構簡單、轉換效率高、光束質量好、維護成本低、散熱性能好等優點,光纖激光器已成為金屬切割、焊接和標記等傳統工業制造領域的主流光源,并廣泛應用于醫療美容、航空航天和軍事應用等領域。

全球光纖激光器收入從 2012年的 6.61 億美元, 增加至 2016年的 13.05 億美元,年復合增長率為18.54%,保持快速增長態勢。2012-2016 年,光纖激光器市場規模如下圖:

2012-2016 年全球光纖激光器市場規模

單位:億美元

數據來源:公開資料、智研咨詢整理

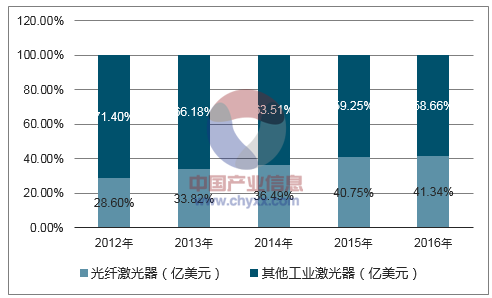

同時,光纖激光器在工業激光器中的市場份額保持逐年上升,從2012年的28.60%增加至 2016 年的41.34%, 成為市場份額最大的工業激光器。 2012-2016年,光纖激光器市場份額如下圖:

2012-2016 年全球光纖激光器占工業激光器比重

數據來源:公開資料、智研咨詢整理

2)光纖激光器的市場狀況

自光纖激光器問世以來, 高功率光纖激光器成為激光領域最為活躍的研究方向之一。 隨著新型泵浦技術的采用和大功率半導體激光器制造技術和工藝的進一步發展成熟,光纖激光器得到了飛速發展。過去10年,光纖激光器在輸出功率、光束質量和亮度等方面取得了巨大進步。光纖激光器效率和可靠性更高,通過開發更多的新工藝和加工方法, 將推動光纖光器在高端工業制造領域的進一步突破。

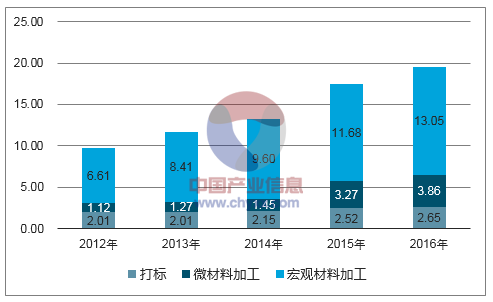

根據報告, 光纖激光器的用途可以為打標、微材料加工(Micro Processing) 、宏觀材料加工(Macro Processing)三大類。其中, 微材料加工包括了除打標以外, 所有輸出功率小于 1,000W 的激光器應用;宏觀材料加工包括了所有輸出功率大于等于1,000W 的激光器應用, 主要為金屬切割和焊接。近年來,光纖激光器市場規模保持增長,其中,用于宏觀材料加工的激光器市場規模增長迅速,從 2012 年的 3.49 億美元增加至 2016 年的 6.53億美元,年復合增長率為 16.96%;用于打標的光纖激光器市場規模從 2012 年2.01 億美元增長至 2016 年的 2.65 億美元,年復合增長率為 7.16%;用于微材料加工的光纖激光器市場規模從 2012 年的 1.12 億美元增加至 2016 年的 3.86億美元,年復合增長率為36.25%。2012-2016 年,光纖激光器用途分類如下圖所示:

(3)中國激光產業發展狀況

1)中國為全球激光器最大的消費市場

中國激光產業市場起步較晚,但隨著中國裝備制造業的迅猛發展,近年來,中國激光產業獲得了飛速的發展。 中國是活躍的制造業市場及工業激光設備的主要市場,受宏觀經濟發展、制造業產業升級、國家政策支持等因素影響,中國工業激光產業成為受高度關注的產業之一,市場發展迅速。2015 年,中國取代歐洲,首次成為激光器最大的消費市場,市場規模增長至28億美元左右,約占全球市場規模的 29%。

2)對激光器市場需求量大

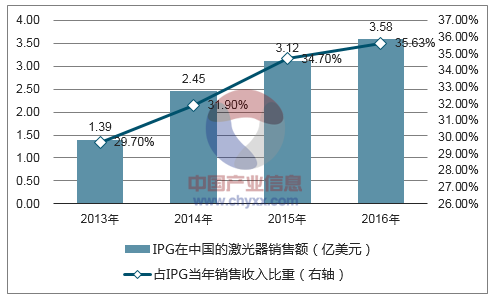

中國激光器市場規模大、增速快。面對日益增長的激光器市場需求,國內激光器生產企業紛紛加大研發和生產力度,但由于國產產能不足以及產品品質差異,國內企業從歐美進口激光器的數量不斷增加。例如:IPG 為全球知名光纖激光器企業,其在中國市場銷售額和占比均呈逐年增長態勢。2013-2016 年,IPG在中國市場銷售額數據如下:

IPG 在中國市場銷售規模(單位:億美元)

數據來源:公開資料、智研咨詢整理

(3)中國激光產業發展狀況

1)中國為全球激光器最大的消費市場

中國激光產業市場起步較晚,但隨著中國裝備制造業的迅猛發展,近年來,中國激光產業獲得了飛速的發展。 中國是活躍的制造業市場及工業激光設備的主要市場,受宏觀經濟發展、制造業產業升級、國家政策支持等因素影響,中國工業激光產業成為受高度關注的產業之一,市場發展迅速。2015 年,中國取代歐洲,首次成為激光器最大的消費市場,市場規模增長至28億美元左右,約占全球市場規模的 29%。

2)對激光器市場需求量大

中國激光器市場規模大、增速快。面對日益增長的激光器市場需求,國內激光器生產企業紛紛加大研發和生產力度,但由于國產產能不足以及產品品質差異,國內企業從歐美進口激光器的數量不斷增加。例如:IPG 為全球知名光纖激光器企業,其在中國市場銷售額和占比均呈逐年增長態勢。2013-2016 年,IPG在中國市場銷售額數據如下:

IPG 在中國市場銷售規模

數據來源:公開資料、智研咨詢整理

3)國內光纖激光器行業發展迅速

2007 年之前,盡管國內高校、研究所等單位在光纖激光器領域開展了大量的研究工作并取得了諸多成就,但國內光纖激光器的產業化和產品化仍然是空白,幾乎所有工業光纖激光器全部依賴進口。2007 年以來,在國家產業政策支持和激光器企業的研發投入下,國內光纖激光器產業發展迅速,目前已出現超過十家光纖激光器企業。隨著國內光纖激光器企業綜合實力的增強,國產光纖激光器功率和性能逐步提高,目前產業化光纖激光器功率已能達到萬瓦級別。據中國光學學會激光加工專業委員會報告,2016 年,中國低功率光纖激光器市場已被國內企業占據,國內企業市場份額高達 85%;中功率光纖激光器市場,國內企業與國外企業市場份額相當; 高功率光纖激光器市場, 國產產品已實現部分銷售。國產光纖激光器逐步實現由依賴進口向自研、替代進口到出口的轉變。

4)國內光纖激光器市場競爭格局

目前,我國光纖激光器行業處于快速成長階段,普通低功率光纖激光器技術門檻較低,國產低功率光纖激光器的市場占有率超過 85%。高功率光纖激光器技術門檻較高,企業競爭主要圍繞創新能力、研發實力、核心材料和器件產業鏈整合能力展開,目前高功率光纖激光器市場仍以歐美知名光纖激光器企業為主導,產品價格和附加值相對較高。

(4)全球光纖激光器市場規模預測

1)2017-2020 年全球光纖激光器市場規模

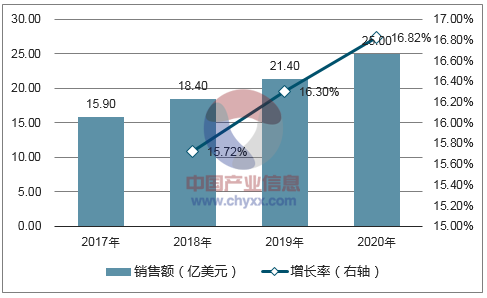

與其他激光器相比,光纖激光器具有轉換效率高、光束質量好、體積小巧等優勢。近年來,隨著光纖激光技術的發展和下游行業需求的增加,光纖激光器市場規模保持快速增長。傳統制造、汽車生產、重工制造等行業正越來越多的使用光纖激光器;同時,醫療美容、通信和航空航天領域也開始使用光纖激光器。根據預測,全球光纖激光器的銷售額將由 2017年的 15.90 億美元增加到 2020 年的 25.00 億美元,年復合增長率為 16.28%。

2017-2020 年全球光纖激光器市場規模

數據來源:公開資料、智研咨詢整理

2)用于工業領域的光纖激光器市場規模

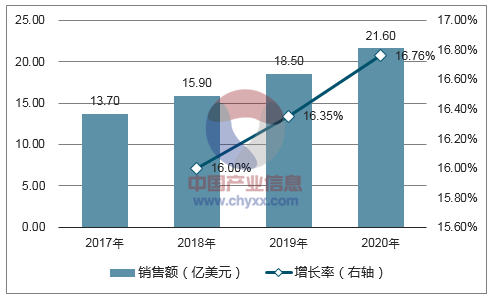

工業領域依然是光纖激光器主要應用領域,包括切割、焊接、雕刻和打標等材料加工。光纖激光器具有光電轉換效率高、光束質量好、投資維護成本低等優點,為材料加工的理想激光器。以金屬焊接為例,光纖激光器實現了非接觸式的焊接過程,減少切割材料損耗,且無需進行后續處理,有助于提高工作效率,并大幅降低制造成本。根據預測,應用于工業領域的光纖激光器的銷售額將由 2017 年的 13.70 億美元增長至 2020 年的 21.60 億美元,年復合增長率為 16.39%。

2017-2020 年用于工業領域的光纖激光器市場規模

數據來源:公開資料、智研咨詢整理

3)按地域劃分的市場狀況預測

①總體情況

亞太地區為全球最主要的光纖激光器市場,由于亞太地區集聚了全球重要的汽車業、傳統制造業和半導體行業,對光纖激光器需求非常旺盛。歐洲為第二大光纖激光器市場,Trumpf 公司等光纖激光器生產商設立在歐洲。美國是第一個將光纖激光器用于制造業和進行高功率激光應用的國家, 全球知名的大型光纖激光器生產商,如IPG、Coherent、nLight 等公司總部都設立在美國,但北美洲工業制造對光纖激光器需求相對較小。

2015年,全球光纖激光器市場主要集中在亞太地區、歐洲和北美洲,其中,亞太地區占 45%的市場份額、歐洲占33%的市場份額、北美洲占 19%的市場份額。預計到2020年,亞太地區將成為光纖激光器市場增長的重要動力,亞太地區市場規模將進一步增加,市場份額將從45%提升至 50%。

2015 年和 2020 年全球光纖激光器市場結構

數據來源:公開資料整理

②亞太地區

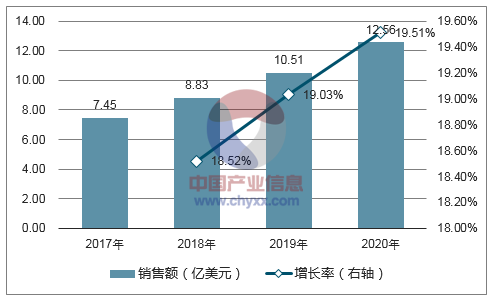

亞太地區是全球工業激光器的最大市場。 由于消費電子領域是工業激光器最大的終端應用產業,消費電子產品制造商的市場需求將使中國、日本、韓國、印度、臺灣等國家和地區的工業激光器市場呈現大幅增長。鑒于亞太地區工業部門的快速發展和光纖激光器低成本、高輸出功率的優勢,用于材料加工的光纖激光器市場空間巨大。根據預測,2017 年亞太地區光纖激光器市場規模為 7.45 億美元,2020 年有望達到 12.56 億美元,在此期間年復合增長率為19.02%。

2017-2020 年亞太地區光纖激光器市場規模

數據來源:公開資料、智研咨詢整理

③歐洲

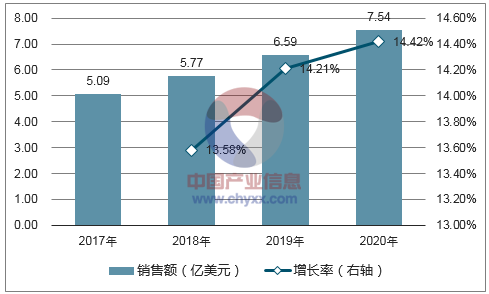

歐洲對光纖激光器的需求主要源于其汽車行業, 光纖激光器能夠實現高強度的鋼切割和焊接汽車部件,近年來汽車行業對光纖激光器的需求不斷增加。根據預測,2017 年歐洲光纖激光器市場規模為 5.08 億美元,2020 年有望達到 7.54 億美元,在此期間年復合增長率為 14.07%。

2017-2020 年歐洲光纖激光器市場規模

數據來源:公開資料、智研咨詢整理

④北美洲

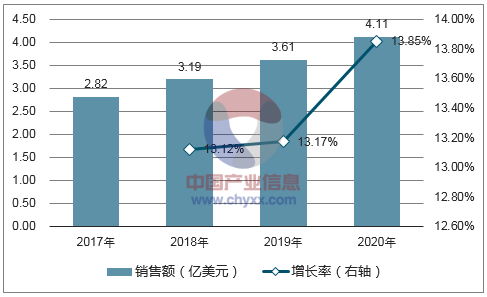

北美洲為 IPG、Coherent、nLight 等國際知名光纖激光器生產商的總部所在地。北美洲通常是率先采用新技術的區域,但該地區的光纖激光器市場規模相對較小,主要原因為北美洲經濟增長緩慢、制造業較為低迷。盡管如此,鑒于北美洲在研究、通信、醫療、軍事和國防行業等領域的發展,同時在美國政府提出的制造業回歸政策的刺激下,預計北美洲激光器市場將快速增長。根據預測,2017年北美洲光纖激光器市場規模為 2.82 億美元,在 2020年有望達到4.11億美元,在此期間年復合增長率為13.38%。

2017-2020 年北美洲光纖激光器市場規模

數據來源:公開資料、智研咨詢整理

四、光纖激光器行業發展趨勢

光纖激光器因其高效率及低維護運營成本等優勢逐漸受到激光系統集成商的青睞,已經或正在許多應用領域替代 CO2 激光器和其他固體激光器,對激光器市場產生了革命性的改變,推動全球激光市場的不斷發展。隨著光纖激光器在工業加工領域的應用范圍不斷擴展,未來幾年內,光纖激光器行業將會出現五大發展趨勢:

(1)向更高功率方向發展

在船舶、航天等高新技術領域需求和增材制造技術廣泛應用的推動下,更高輸出功率成為光纖激光器發展的主要研究內容之一, 光纖激光器的輸出功率將從百瓦級、千瓦級向萬瓦級發展。預計通過采用更高功率的泵浦源、更先進的特種光纖設計和高功率光纖合束技術,光纖激光器輸出功率將達到數萬瓦級。配置千瓦至數萬瓦的大功率光纖激光器的工業裝備將會成為高端制造業的主流設備。

(2)向高平均功率、高峰值功率的脈沖光纖激光器發展

在激光的許多應用中,例如激光深雕、激光清洗等需要高平均功率、高峰值功率的脈沖光纖激光器,將高光束質量、小功率的激光器作為種子光源,雙包層光纖作為放大器,容易獲得高平均功率、高脈沖能量的脈沖激光輸出,是目前行業研究的熱點和難點。

(3)向超短脈沖光纖激光器方向發展

在激光精細加工領域,例如脆性材料打孔、藍寶石玻璃切割等,需要超快超短脈沖光纖激光器。目前,中高功率的超快超短脈沖光纖激光器是研發的熱點。

(4)向更高亮度方向發展

高光束質量的高功率光纖激光器在科研和軍事領域需求旺盛, 主要用戶為科研機構、高等院校和政府部門。目前,國外發達國家把高光束質量的大功率光纖激光器作為戰術激光武器的首選光源, 軍事等特殊需求將促使光纖激光器在向更高功率發展的同時向更高亮度方向發展, 即在提升輸出功率同時保持光纖激光器輸出光束質量。

(5)向模塊化、智能化方向發展

為了適應市場上對于激光器多種需求,光纖激光器將逐漸走向系列化、組合化、標準化和通用化。利用有限的規格和品種,通過組合和搭配不同模塊,縮短新產品開發周期,提高產品的穩定性和可靠性。同時,通過采用先進的通信技術和設計理念,實現光纖激光器的遠程診斷、遠程維修、遠程控制以及數據統計,通過對光纖激光器運行狀態的實時監控,提前發現和處理產品潛在的故障,從而為客戶提供更好的產品服務。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們