1、半導體激光產業的形成

我國的半導體激光器技術早期與國外發展同步,但是長期受制于產業發展滯后的影響,一直徘徊在科學研究的范疇。直到新世紀,隨著我國經濟的快速發展和產業的進步,作為高新技術產業的半導體激光器行業也得到了巨大提升。

我國半導體激光產業發展迅猛,部分國產半導體激光設備和光源技術已達國際先進水平,至2011年,我國半導體激光產業已初具規模。目前我國在LD外延材料、芯片制造、期間裝封等方面均已掌握自主知識產品的單元技術,且部分核心技術具有原創性,初步形成了從上游材料、芯片制備、中游期間裝瘋及校友集成應用的比較完整的研發和產業體系。

2、半導體激光產業的分布格局

我國半導體激光加工產業可以分為四個比較大產業帶,珠江三角洲、長江三角洲、華中地區和環渤海地區。這四個產業帶側重點不同,珠三角以中小功率激光加工機為主,長三角以大功率激光切割焊接設備為主,環渤海以大功率激光熔覆和全固態激光為主,以武漢為首的華中地區則覆蓋了大、中、小激光加工設備。這四大產業帶中,以華中地區尤其是武漢最具代表性,中國"光谷"的稱號便是有力的證明。武漢地區可以說見證了中國激光加工產業從無到有、從弱到強的整個歷程,是中國半導體激光產業發展的縮影。

圖表1:中國半導體激光產業區域分布

3、我國半導體激光產業優勢

(1)產業區域發展集中,各產業帶定位明確

我國激光企業具有群體聚集性,主要分布在五個產業帶:珠三角、長三角、華中、環渤海地區,以及新興的東北工業振興區。另外,西部產業帶也將成形。其中,特別值得一提的是東北工業區,不少激光企業發展勢頭良好。這五個產業帶側重點不同,珠三角以中小功率激光加工機為主,長三角以大功率激光切割焊接設備為主,環渤海以大功率激光熔覆和全固態激光為主,以武漢為首的華中地區則覆蓋了大、中、小激光加工設備。

(2)半導體激光在我國得到了廣泛應用

無應用無市場,據國際權威機構預測,21世紀進入以半導體激光器為代表的新型激光顯示時代。以半導體激光器為核心的激光技術,在科學研究、工業制造、國防建設、生物醫療、信息產業、資源環境以及文化娛樂等領域獲得了廣泛的應用。

(3)下游市場需求日益增長

目前,激光加工制造技術目前呈現一個飛速發展的趨勢,同時國內激光加工行業也面臨著極好的機遇和挑戰,這是因為激光加工應用市場的需求日益增長,國際競爭也存在新格局,激光加工技術亟需有一個大的突破與發展,如此機遇勢不可當。

光電子產業是21世紀支柱產業之一,激光及激光器技術是光電子產業的基礎技術之一。國家十二五規劃綱要中將加快轉變經濟發展方式和調整經濟結構作為十二五時期的主要目標和任務之一,并將戰略性新興產業定位為先導性、支柱性行業,這對電子元器件行業構成長期利好,產業環境有利于行業的發展。隨著激光技術的進步和應用的拓展,與激光相關的元器件市場需求將不斷增加。未來的激光應用對于激光器的功率、可靠性、能耗、使用便捷性等方面的要求將越來越高。

(4)政府支持力度較大

發展激光產業,政府的引導和支持不可缺少。從當今激光市場的發展和政府的引導情況可以看出,作為高新技術,"振興制造業"給激光技術應用帶來更大的發展機遇。我國將涉及國家安全、國防建設、高新技術的產業化和科技前沿發展的激光加工技術列為關鍵支撐技術,將給激光加工機的制造和升級帶來很大的商機。

如陜西省重點投資激光和3D打印,為了解決企業研發及成果轉化的后顧之憂,為科技企業創新發展創造可靠的保障,陜西省率先建立科技保險風險補償機制,由財政補貼資金,為投資風險埋單。科技保險補貼對象涵蓋財產險類、責任險類、人身險類、出口信用多個產品,為企業創新產品研發、科技成果轉讓建立了保險保障機制。

4、我國半導體激光產業劣勢

(1)技術實力與國外相比差距較大

經過近幾年來的開發,我國高功率半導體激光器的研制和生產技術已有了一些基礎和實力,但與國際迅猛發展的勢頭相比,我們還有一定的差距。要開發實用化的高功率半導體激光器,趕上國際先進水平,仍需要作出很大的努力,尤其是半導體激光芯片技術方面。

盡管半導體激光器已經比較成熟,得到了廣泛的應用,但大功率半導體激光器性能有待進一步提高,如激光性能受溫度影響大,光速的發散角較大,激光器的壽命與可靠性須進一步提高。國內半導體激光技術與日本、美國等先進國家相比有較大差距,特別是近幾年發展起來的藍光激光器更是如此。我國目前在激光產業方面,創新能力較差,高檔次激光產品較少,智能化、自動化程度較低,不能提供性價比高的產品,缺乏市場競爭能力。

盡管半導體激光器已經比較成熟,得到了廣泛的應用,但大功率半導體激光器性能有待進一步提高,如激光性能受溫度影響大,光速的發散角較大,激光器的壽命與可靠性須進一步提高。國內半導體激光技術與日本、美國等先進國家相比有較大差距,特別是近幾年發展起來的藍光激光器更是如此。我國目前在激光產業方面,創新能力較差,高檔次激光產品較少,智能化、自動化程度較低,不能提供性價比高的產品,缺乏市場競爭能力。

(2)關鍵材料和配件不能自給,依賴進口

在半導體激光器的核心部件-半導體激光芯片的研制和生產方面,一直受外延生長技術、腔面鈍化技術以及器件制作工藝水平的限制,國產半導體激光器件的功率、壽命方面較之國外先進水平尚有較大差距。這導致國內實用化高功率、長壽命半導體激光芯片主要依賴于進口,直接導致我國半導體激光器系統的價格居高不下,嚴重影響了大功率半導體激光器在我國的推廣應用,同時也限制了我國高功率光纖激光器的研制和開發。

半導體激光器作為該領域中的核心部件,國防經濟建設需求明顯增長,但是美國把大功率半導體激光器列為對華出口限制,嚴重影響我國該技術的發展,迫切需要解決半導體激光器用LD芯片的國產化,為我國的半導體激光產業提供強有力的支持。

(3)我國半導體激光器產業的產業結構還不是很合理

產業的中上游企業數量較少,產量和技術水平都要落后于歐美等地區的企業;國內封裝和應用產品產業的發展迅速,成為世界LD應用的重要基地之一。外延和芯片產業是整個半導體激光器產業發展的最終支持力量,也是技術含量和投資密度都較大的產業,需要國家的大力支持和政策印度,突破核心技術的研發,形成自主知識產權,應對半導體激光器國際巨頭的專利大棒。近幾年國內有一定基礎的LD外延和芯片制造廠家紛紛投資進行融資擴產,搶占產業和先機,關鍵技術研究有待進一步突破。

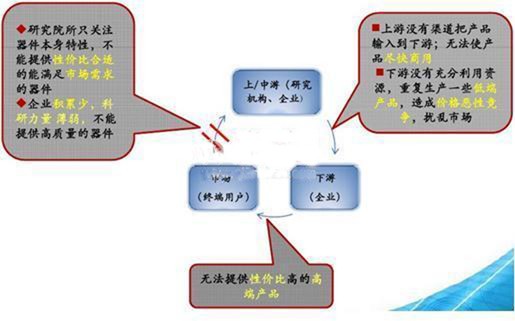

具體來說,我國半導體激光產業存在的問題如下圖所示:

圖表2:中國半導體激光產業存在的問題

(4)配套產業鏈不足,增加了企業經營成本

由于配套產業鏈不足,一些外地企業過來后,因為沒有強大的產業需求,很多業務開展不了。而本地企業,因為受困于配套產業鏈的問題,很多時候不得不去外地找下家,無形中增加了經營成本。另外,本地企業受制于技術、設備、工藝的瓶頸,初期投入非常巨大,加上融資成本貴,存在資金難題。

(5)行業發展高端人才缺乏

面對企業最為頭疼的人才問題,半導體激光產業屬于高新技術產業,隨著我國"十二五"規劃的實施,將為激光加工產業帶來巨大的發展機遇。國家產業政策在未來五年內將對激光行業提供強有力的支持,我國正成為全球最大的激光加工應用市場。國內地方政府都很重視激光產業的發展,如溫州正在建設"中國激光產業集群",遼寧省提出"傾全省之力,建遼寧鞍山激光產業園",武漢將建設世界一流的"中國激光產業基地"。激光行業的迅速崛起,使得激光行業人才缺口巨大。

(6)應用研究相對滯后,阻礙了整個行業向高端發展

目前,我國激光產業應用研究相對滯后,使整個產業鏈不能形成正反饋,阻礙了整個行業的發展;另一方面,國家對應用研究的投入力度不夠,造成了科研成果轉化為生產力的能力較差買很多具有市場前景的成果仍停留在試驗樣機階段;此外激光激光技術應用推廣宣傳不夠,缺乏實踐。

(7)激光產業管理有待加強

目前,我國激光產品缺少國家標準,激光產業沒有歸口主管部門,產品質量監督不夠,市場處于無序競爭。

5、解決對策

針對我國半導體激光產業發展的優劣勢,尤其是存在的問題。我國半導體激光產業應該按照"激光加工為先導,激光應用是主體,國際合作促跨越,高端裝備上水平"的基本思路推進激光產業園建設。堅持企業引進與研發機構建設并重,高端人才引進與人才本地化培養并舉,促進產業集群高起點建設。堅持企業創新主體地位,加強激光應用項目與民營資本的結合,著力加強產學研合作,加快推進激光技術成果轉化和產業化,提高激光產業的持續競爭力。實現激光產業與裝備制造業等傳統優勢產業的有機結合,建設我國世界領先的激光產業基地。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們