如今,瑞典光子學團體由大約150家高科技公司和全國各地的眾多研究小組組成,成員超過6000名。瑞典光子學協(xié)會的愿景是,到2030年,日漸壯大的瑞典光子學團體將成為公司和科研機構中一個生機勃勃、充滿活力的部分,而這些公司和科研機構是基于研究和創(chuàng)新的瑞典工業(yè)持續(xù)發(fā)展、擴張和盈利的關鍵推動力。

瑞典的電信業(yè)已牢牢占據(jù)優(yōu)勢地位,除此之外,瑞典光子學的其他三個領域也是前景光明:生物光子學、自動化和綠色光子學。

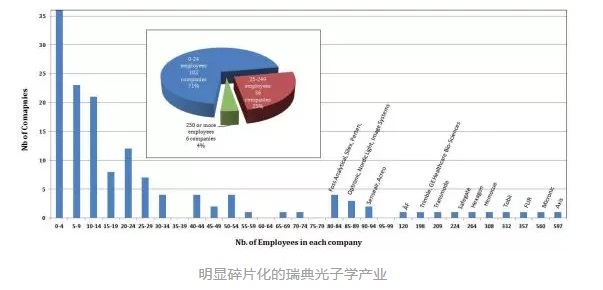

瑞典光學和光子學公司數(shù)據(jù)

2013年,瑞典光子學協(xié)會針對開發(fā)、設計、制造或銷售光學和光子學設備的公司進行了調研和統(tǒng)計。對于公司員工不多且從事多個領域的小微企業(yè),按照從allabolag.se獲得的數(shù)據(jù),通過估計與光子學相關的比例對其進行加權。而后,該協(xié)會官網中沒有再更新相關數(shù)據(jù)。以下僅作為參考。

如果去掉17家虧損的公司(其中大多數(shù)是初創(chuàng)企業(yè)),剩下133家公司的總利潤為12億瑞典克朗。

瑞典六大領域的發(fā)展狀況

信息與通信

信息和通信技術(ICT)以光寬帶通信技術為基礎,可以解決許多社會經濟挑戰(zhàn),如可持續(xù)發(fā)展、保障能源供應、人口老齡化以及確保人類和環(huán)境健康。

優(yōu)勢與機遇

在愛立信和瑞典電信運營商Telia的推動下,瑞典光通信技術有著悠久而強大的歷史,在早期階段開創(chuàng)就專注于光子學,如光纖通信系統(tǒng)和組件。大型研究項目也得到了瑞典政府的支持,為今天的瑞典光電子和信息通信技術產業(yè)奠定了基礎。雖然這些較大的組織已經向價值鏈的上游移動,但新的較小的公司已經出現(xiàn)了。

在信息和通信領域,瑞典在以下科研和產業(yè)方向,具有較強的競爭力:

•高速相干光通信;

•固定和移動的寬帶接入;

•融合移動或固定后端和前端;

•集成光子學、納米光子學互連;

•SDN,軟件定義網絡;

•“綠色”網絡架構;

•國家試驗平臺,從終端用戶到核心用戶。

劣勢與威脅

•在研究方面缺乏國際關注;

•需要在國家研發(fā)機構之間建立更牢固的關系;

•在信息通信技術工業(yè)的光子學元件和系統(tǒng)領域瑞典缺乏大型的參與者;

•強大的細分市場競爭力沒有充分地協(xié)調和互補。

企業(yè)

上述早期的大型投資如今仍在使用,尤其是Transmode、Packetfron和NetInsight等公司,以及組件和子系統(tǒng)公司,如Proximion、Finisar(前Syntune)、EXFO和TEConnectivity。其他活躍在光電子信息通信技術領域但非電信領域的公司有:Tobii、Neonode、Flatfrog和Micronic Mydata。總營業(yè)額估計為19億瑞典克朗,員工總和700人左右。

工業(yè)生產與質量

瑞典工業(yè)制造中的光子學可以分為兩個完全不同的領域:

1.過程控制與質量。利用光子學設備檢查、測量和確保產品質量和/或控制工業(yè)過程。

優(yōu)勢與機遇

•瑞典已經有幾家在特定行業(yè)處于世界領先地位的公司,也有很大的機會創(chuàng)建新的和擴大現(xiàn)有的致力于國際市場質量控制傳感器和基于光學和視覺技術的系統(tǒng)公司;

•瑞典的制造業(yè)很強大,這主要得益于光子學技術促使瑞典本地的生產成本降低、產品質量提高,并因此實現(xiàn)了增長。

劣勢與威脅

•缺乏光學、計量和視覺技術方面的專業(yè)教育;

•缺乏為研究與其商業(yè)化融資的長期戰(zhàn)略;

•公司在初始增長階段的融資能力較弱;

•許多小公司和少數(shù)大公司提供光子學技術;

•在未來的國家研究議程中,光子學作為一種使能技術卻幾乎沒有關注。

企業(yè)

Optonova AB、Gedevelop AB、Innovativ Vision AB、Shapeline AB和Svensk Industriautomation AB是五家擁有世界領先的自動化檢驗和質量控制產品的瑞典公司。一家行業(yè)龍頭公司“弗雷德”每年生產超過200萬個衣柜,工廠7*24小時運轉,采用Optonova AB的視覺系統(tǒng)進行全自動質量控制。光子學使得瑞典的消費品生產具有成本效益。

2.工業(yè)激光材料加工。主要是將激光用于工業(yè)加工中,如激光切割、激光鉆孔、激光焊接、激光打標和表面處理。

優(yōu)勢與機遇

瑞典在發(fā)展激光焊接、激光混合焊接、激光金屬沉積、激光表面處理和激光切割等制造工藝方面處于領先地位。此外,瑞典在光纖系統(tǒng)和工業(yè)激光機器人制造系統(tǒng)的開發(fā)和制造方面也處于領先地位。瑞典的激光研究與制造業(yè)應用有著密切的互動和支持,這些都得到了國際公認。著名的LaserGruppen就是一個傳播激光技術的強大組織。

劣勢與威脅

該領域的一些劣勢和威脅是:激光研發(fā)和應用技術的融資規(guī)模小且不協(xié)調;在行業(yè)領域的競爭力低;在規(guī)劃新的制造業(yè)投資時,缺乏長遠的戰(zhàn)略思維和冒險精神;激光技術的驗證價格昂貴;激光機器人及特種激光制造系統(tǒng)的系統(tǒng)供應商少。

企業(yè)

相關公司主要有:ESAB AB -激光混合焊接系統(tǒng)供應商;PermanovaLasersystem AB -激光機器人系統(tǒng)集成商;Optoscand AB -光纖光學和器件;Stjernberg Automation AB AB系統(tǒng)集成商;沃爾沃汽車,自1990年起在全自動聯(lián)機系統(tǒng)中采用激光焊接車身;Ferruform AB-全自動激光焊接系統(tǒng),用于Scania的后軸激光在線焊接、過程監(jiān)控、100%聲波檢測;Alfa Laval AB -自1980年代中期以來熱交換器部件的焊接;Swegon AB-銅鋁風扇輪轂激光焊接;沃爾沃施工設備AB -激光焊接傳動元件。

生命科學與健康

光子學是醫(yī)學診斷和治療、生物技術、制藥、食品技術和農業(yè)等領域的重要應用工具箱。這個多學科領域成就了瑞典的生物光子學。

優(yōu)勢與機遇

全球生物光子學市場增長迅速,預計在未來幾年甚至會加速增長。目前,瑞典的生物光子學(工業(yè)、學術和政府機構)估計有3500名員工,每年的營業(yè)額預算約為60億瑞典克朗,這是一個很好的增長基礎。

此外,瑞典的學術研究和工業(yè)研發(fā)在光子學領域以及在生物醫(yī)學和醫(yī)學技術領域,歷史上一直非常強大,現(xiàn)在仍然如此。加強光子學與生物/醫(yī)學領域的相互作用將加速瑞典生物光子學的發(fā)展。另外,斯德哥爾摩/烏普薩拉和斯克奈(Stockholm/Uppsala and Skne)這兩個地區(qū)目前是瑞典生物光子學領域中最強大的地區(qū)。

劣勢與威脅

東南亞和北美的強勁投資,國家長期戰(zhàn)略的缺乏,臨床研究條件的不斷下降,推動了前沿知識和技術從瑞典向其他國家的轉移,而且由于缺乏風險資本的資助,早期研發(fā)公司很容易受到沖擊。此外,瑞典的生物光子學還存在著國家跨學科網絡和多學科工業(yè)研發(fā)的薄弱與不協(xié)調的問題。

企業(yè)

瑞典的創(chuàng)新生物光子學公司主要有34家,可分為以下幾類:

1)醫(yī)學光子學診斷學:Demetech, Derma Diagnostics Development, HemoCue, Optilia Instruments, Perimed, Redsense Medical, Serstech, WheelsBridge;

2)醫(yī)用光子學治療:Clinical Laserthermia Systems, Irradia Sverige, ProstaLund, SpectraCure;

3)醫(yī)用x光片:Scandidos, Scint-X, Xcounter;

4)生物醫(yī)學光學儀器:Biolin Scientific, BioOptico, CellaVision, Gyros, Phase Holographic Imaging, Q-linea;

5)食品技術,農業(yè)和制藥分析:Foss Analytical, GasPorOx, UmBio;

6)生命科學和健康的氣體傳感器:Hoks Instruments, Masimo Sweden, Mindray Medical Sweden, SenseAir, Servotek. Biotechnology components: Cobolt AB, Silex Microsystems;

7)輔助技術:Low Vision International, Tobii technology;

8)研究機構:Acreo Swedish ICT AB的生物光子學部門。

照明與顯示-智能照明

智能照明專注于系統(tǒng)解決方案,在合適的時間、合適的地點提供合適的光線。固態(tài)照明(SSL)系統(tǒng)包括LED、傳感器、硬件和軟件、智能和用戶界面。智能照明的靈活性使其比傳統(tǒng)照明具有更高的用戶價值。

優(yōu)勢與機遇

瑞典在改善工作和生活環(huán)境方面有著悠久的傳統(tǒng),包括諸如屏幕顯示領域的TCO標準這樣的創(chuàng)新促進過程。斯堪的納維亞作為固態(tài)照明和智能照明的早期市場,在國際上也很有吸引力。此外,瑞典在新型LED和納米線研究方面有領先的地位,在系統(tǒng)解決方案和信息通信技術的主要業(yè)務中擁有模型開發(fā)人員。

劣勢與威脅

從照明質量的角度來看,歐洲提倡的節(jié)能LED表現(xiàn)得相當平庸。市場是不成熟的,與此同時,越來越多的國際參與者投資于固態(tài)照明的部署。業(yè)務發(fā)展?jié)摿薮螅S多參與者都知道這一點。

市場與企業(yè)

老牌照明公司的目標是高質量的LED解決方案,如宜家、Aura Light、Fagerhult和Wastberg。像Nordic Light、Heliospectra和Aaxsus這樣的新公司正在開發(fā)基于LED的新產品,而且越來越多的初創(chuàng)公司正在開發(fā)新的固態(tài)照明應用程序,如Greinon Engineering、BrainLit和LightAB。

安全、計量與傳感

傳感器將物理量轉換成可讀信號的系統(tǒng),在這里應用于兩個領域:安全監(jiān)控和計量。

優(yōu)勢與機遇

熱成像技術是在20世紀60年代由AGA發(fā)明的,目前FLIR已經占據(jù)了全球60%以上的市場。Acreo Swedish ICT AB不僅在新型傳感器(焦平面陣列,F(xiàn)PAs)的開發(fā)上非常成功,而且在Myfab2的潔凈室設備上也非常成功。

IR Nova是Acreo manufacturing IR-FPAs的子公司。除了在瑞典生產紅外傳感器外,F(xiàn)LIR還擁有最大的紅外透鏡生產設備之一,其中很大一部分用于出口。在廉價的紅外圖像探測器的發(fā)展中,例如基于輻射熱計的方法,也開辟了新的應用領域,如Autoliv的駕駛視覺增強(DVE)系統(tǒng)。在Axis公司的監(jiān)視系統(tǒng)中也集成了廉價的熱攝像機。

劣勢與威脅

光學設計和透鏡制造是一個非常小的細分領域。如何將這一領域與大學和職業(yè)高中的教育聯(lián)系起來是一大挑戰(zhàn)。擁有光學系統(tǒng)和透鏡設計技能的工程師人數(shù)正在減少。然而,市場對能夠測量、驗證光學性能和理解光學設計的工程師的需求卻很大。

企業(yè)

已有53家公司在這一領域表現(xiàn)活躍。其中,約75%在計量領域活躍,25%在安全和監(jiān)控領域活躍。至少有7家公司在制造傳感器領域:Senseair (氣體紅外傳感器)、SICK、IR Nova (紅外相機芯片)、Fiberson(光纖傳感器)、Trimble、Acreo和SiTek (位置傳感器)。43家公司在其產品中集成了傳感器(其中28家使用成像技術,35家使用其他類型的傳感器)。

安全與監(jiān)控領域的主要公司有:Axis Communications、FLIR Systems、FOI、Aimpoint、Senseair和SAAB。

計量領域的主要公司有:Micronic Mydata, Tobii, Trimble, Perten Instruments, GE Healthcare Bio-Sciences and Optronic等。面向應用領域的主要公司是SAAB、FLIR、Axis和Autoliv。

光學元件與系統(tǒng)

瑞典有許多公司生產光學元件或集成光學子系統(tǒng)。組件制造和子系統(tǒng)集成是一項投資巨大的研究密集型產業(yè),通常需要建造潔凈室。在許多情況下,它們是高校搭建基礎并多年研究的結果。

優(yōu)勢與機遇

瑞典歷來在光學元件制造領域擁有強大的研發(fā)實力,主要由愛立信和電信設備制造商Telia推動。世界領先的許多不同類型的光學元件的研究和制造展示出了令人印象深刻的高水平。網絡化的基礎設施Myfab是研發(fā)新部件和子系統(tǒng)的寶貴設施。除此之外,瑞典的半導體和光纖公司還有4個配備潔凈室的研發(fā)設施。

劣勢與威脅

大多數(shù)商界人士都已步入中年,電信也不再是光學元件領域的驅動力。問題是,瑞典是否有能力在零部件領域培養(yǎng)新一代人才,這些人才是否能夠在新領域創(chuàng)造新公司、新產品和新價值。

企業(yè)

瑞典在這一領域大約有20家公司。在某些情況下,這些公司是世界上最好的或著最好的公司之一。目前有三家公司為跨國公司或外國公司所有,但其他三家仍是中小型企業(yè)。大多數(shù)公司都起源于瑞典大學的研究,有幾家公司是從Acreo Swedish ICT AB分拆出來的。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們